ΕΤΟΣ 2000

Η Διεύθυνση Ασφαλιστικών Επιχειρήσεων & Αναλογιστικής (Δ.Α.Ε.&Α.) είχε υποχρεώσει την εταιρεία στην τήρηση του αποθέματος της υποχρέωσης «ASPIS BOND» εις ολόκληρο του ποσού του εφάπαξ καταβληθέντος ασφαλίστρου και για τα συμβόλαια «ASPIS PLUS» και «Δ.Κ» στο σχηματισμό του προοδευτικού αποθέματος το οποίο σχηματίζεται με βάσει τα καταβαλλόμενα εφάπαξ ή ετήσια ασφάλιστρα πιστωμένα με το τεχνικό επιτόκιο 3,35%.

Σύμφωνα με την απόφαση αυτή αθροιστικά στα έτη 1998-1999 η συνολική αξία του χαρτοφυλακίου (απόθεμα) του «ASPIS BOND» στις 31/12/2000 έπρεπε να είναι:

3.294.194.584 δρχ. (ασφάλιστρα 1998)

+ 32.326.391.745 δρχ. (ασφάλιστρα 1999)

+22.081.799.676 δρχ. (ασφάλιστρα 2000)

– 49.492.809 δρχ. (εξαγορές «ASPIS BOND» έτους 1999)

– 60.452.969 δρχ. (εξαγορές «ASPIS BOND» έτους 2000)

57.592.440.227 δρχ.

Τα ποσά των εξαγορών ήσαν στο σύνολο των καταβληθέντων ασφαλίστρων.

Με βάση τα πιο πάνω, εύκολα και απλά υπολογίζεται σύμφωνα με τον πιο κάτω πίνακα ο χρηματοοικονομικός κίνδυνος

ΕΤΟΣ 1998 1999 2000

Αξία χαρτοφυλακίου

που έπρεπε να υπάρχει : 3.294.194.584 35.620.586.329 57.592.440.227

Αξία χαρτοφυλακίου

που υπήρχε 3.225.967.248 36.998.453.123 29.923.554.039

«sterling reserve 0 0 6.908.142.043

Σύνολο έτους 3.225.967.248 36.998.453.123 36.831.696.082

Επιπλέον «sterling reserve» 0 0 – 20.760.744.145

Το ποσό -20.760.744.145 δρχ. (60.926.615€) έπρεπε να γραφτεί στον ισολογισμό και στο μέρος του παθητικού (όπως η Δ.Α.Ε.&Α είχε συστήσει στην εταιρεία), και αφού δεν γράφτηκε έπρεπε να αφαιρεθεί από τα ίδια κεφάλαια της εταιρείας τα οποία στον ισολογισμό του έτους ήσαν 27.330.775.652 δρχ. (80.207.705€).

Στον ισολογισμό της εταιρείας ο ορκωτός λογιστής Ιωάννης Πέρρος αναφέρει πως η υποαξία που πρόεκυψε από την αποτίμηση και πώληση χρεογράφων 25.128.378.570δρχ (73.744.324€) κατ εφαρμογή σχετικής διάταξης του Ν2238/94 μεταφέρθηκε στις δαπάνες πολυετούς απόσβεσης.

Βάσει του νόμου Ν 2874 Άρθρο 37 του έτους 2000 παράγραφος 4, δόθηκε η δυνατότητα στην εταιρεία, όπως και σε όλες τις υπόλοιπες που λειτουργούσαν στην Ελλάδα, «να αποσβέσουν τις ζημιές τους στα επόμενα τέσσερα χρόνια, σε ειδικό λογαριασμό του Ενεργητικού, εκπίπτοντας από τα έσοδα της Εταιρείας τουλάχιστον το 20% του συνόλου της ζημιάς μέχρι του μηδενισμού της».

Το ποσό 73.744.324€ δεν συμπεριλαμβάνεται στα έξοδα της εταιρείας που αναφέρονται ποιο κάτω. Εάν η εταιρεία έκανε τις σωστές εγγραφές και δεν υπήρχε ο πιο πάνω νόμος τότε τα ίδια κεφάλαια αυτής θα ήσαν αρνητικά και ίσον με 54.463.234€ (80.207.705€ -60.926.615€ -73.744.324€= -54.463.234€).

Εάν λάβουμε υπ` όψιν και μια μείωση της αξίας του ενεργητικού από τις συμμετοχές & επενδύσεις σε συνδεδεμένες επιχ/σεις περίπου 4.500.000.000 δρχ. ή 13.206.163€ (στο έτος 2001 αυτή η Δ.Α.Ε.&Α την υπολόγισε στο ποσό των 5.161.192.762 δρχ.) τότε τα «πραγματικά» ίδια κεφάλαια θα ήσαν αρνητικά και ίσον με 67.669.397€!!!!

Αυτές τις παρανομίες ήταν αρκετά εύκολο για την Δ.Α.Ε.&Α να τις διαπιστώσει.

ΕΤΟΣ 2001

Η αξία του χαρτοφυλακίου «ASPIS BOND» στο 2001 έπρεπε να είναι:

57.592.440.227 δρχ.( αξία στο έτος 2000)

+22.554.311.960 δρχ. (ασφάλιστρο έτους 2001=επενδυόμενο ποσό)

– 915.545.732 δρχ. (εξαγορά «ASPIS BOND» έτους 2001)

79.231.206.455 δρχ.

Τα ποσά των εξαγορών έχουν υπολογιστεί στο ποσό του συνολικού εφ άπαξ ασφάλιστρου για κάθε συμβόλαιο που εξαγοραζόταν.

Σύμφωνα με τα πιο πάνω η

Αξία χαρτοφυλακίου που έπρεπε να υπάρχει ήταν 79.231.206.455 δρχ.

Αξία χαρτοφυλακίου που υπήρχε ήταν 29.573.111.221 δρχ.

«sterling reserve» – 49.658.095.234 δρχ.

ΠΙΣΤΟΠΟΙΗΤΙΚΟ ΠΕΡΙΘΩΡΙΟΥ ΦΕΡΕΓΓΥΟΤΗΤΟΣ ΧΡΗΣΗΣ 2001

Στο πιστοποιητικό αυτό αναφέρονται τα στοιχεία τα οποία απαρτίζουν το περιθώριο φερεγγυότητας και τα οποία είναι: (σε δρχ.)

Καταβεβλημένο Μετοχικό Κεφάλαιο 11.717.728.038

Διαφορές από έκδοση μετόχων υπέρ το άρτιο 12.472.267.238

Διαφορές αναπροσαρμογής 149.702.958

Αποθεματικά κεφάλαια 9.653.379.047

Αποτέλεσμα εις νέο 2.182.975.836

Σύνολο 16.869.295.023

ΠΛΕΟΝ-Αύξηση Μετοχικού Κεφαλαίου 21.992.513.127

με απορρόφηση της «ΑΣΠΙΣ ΕΠΕΝΔΥΤΙΚΗΣ ΑΕΕΧ

(Απόφαση Κ3-4895/11.6.02)

ΜΕΙΟΝ Έξοδα εγκ/σεως& άυλα στοιχεία(ΠΔ169/2000) 18.489.556.993

Συμμετοχές& επενδύσεις σε συνδεδεμένες επιχ/σεις 5.161.192.762

Μείον περιθώριο φερεγγυότητας 4.502.947.074

ΣΥΝΟΛΟΙΔΙΩΝΚΕΦΑΛΑΙΩΝ 10.708.111.321

Το ποσό των 16.869.295.023 δρχ. είναι το ποσό των ιδίων κεφαλαίων που η εταιρεία δείχνει στον ισολογισμό της και παραπλανά τους επενδυτές πως έχει ισχυρά ίδια κεφάλαια!!!!.

Στο ενεργητικό του ισολογισμού υπάρχει το αναπόσβεστο ποσό των 18.489.556.993 δρχ. που είναι η υποαξία που πρόεκυψε από την αποτίμηση και πώληση χρεογράφων ίσον με 25.128.378.570δρχ (73.744.324€) στο έτος 2000.

Η Δ.Α.Ε.&Α προκειμένου να υπολογίσει τα πραγματικά ίδια κεφάλαια στον υπολογισμό του περιθωρίου φερεγγυότητας αφαιρεί (και πολύ σωστά) το ποσό των 18.489.556.993δρχ καθώς επίσης και τις υπερεκτιμήσεις που έκανε η εταιρεία στις συμμετοχές & επενδύσεις σε συνδεδεμένες επιχ/σεις και οι οποίες ήσαν 5.161.192.762δρχ.

Σύμφωνα με τις διορθώσεις αυτές τα «πραγματικά» ίδια κεφάλαια της εταιρείας ήσαν αρνητικά και ίσον με

+16.869.295.023 δρχ.

-18.489.556.993 δρχ.

– 5.161.192.762 δρχ.

-4.502.947.074 δρχ.

-11.284.401.806 δρχ. (-33.116.366 €)

Ο ΨΩΜΙΑΔΗΣ προκειμένου να καλύψει τα καθαρά ίδια κεφάλαια αποφάσισε την Αύξηση του Μετοχικού Κεφαλαίου με απορρόφηση της «ΑΣΠΙΣ ΕΠΕΝΔΥΤΙΚΗΣ ΑΕΕΧ και η οποία πραγματοποιήθηκε στις 11 Ιουνίου του επομένου έτους 2002!!!

Κατά την εκτίμηση των στελεχών της εταιρείας η εκτίμηση της αξίας στο ποσό των 21.992.513.127δρχ ήταν υπερτιμημένη στο έπακρον από τους ειδικούς συμβούλους. Με αυτόν τον τρόπο διαμορφώθηκαν τα ίδια κεφάλαια στο ποσό των 10.708.111.321 δρχ. (21.992.513.127-11.284.401.806).

Εάν η Δ.Α.Ε.&Α έριχνε μια προσεκτική ματιά στην συνοπτική οικονομική ΚΑΤΑΣΤΑΣΗ ΛΟΓΑΡΙΑΣΜΟΥ ΕΚΜΕΤΑΛΕΥΣΗΣ ΚΛ.ΑΣΦΑΛΙΣΕΩΝ ΖΩΗΣ ΠΟΥ ΣΥΝΔΕΟΝΤΑΙ ΜΕ ΕΠΕΝΔΥΣΕΙΣ ΕΤΩΝ 2000/2001 ΚΑΙ 2001 θα καταλάβαινε πως υπάρχει έλλειμμα στο αποθέματα του εσωτερικού μεταβλητού κεφαλαίου.

Η άποψη των στελεχών της εταιρείας ήταν πως αυτή το ήξερε αλλά κάποιος παρενέβαινε και δεν τα «έβλεπαν»

Έτσι το ποσό «sterling reserve» – 49.658.095.234 δρχ. πρέπει να αφαιρεθεί από τα στοιχεία που απαρτίζουν το περιθώριο φερεγγυότητας

Ποιο απλά το σύνολο των Ιδίων κεφαλαίων που αναφέρονται στο πιστοποιητικό φερεγγυότητας του έτους 2001 θα έπρεπε να ήταν ίσον με

Ίδια κεφάλαια εταιρείας 10.708.111.321

Μείον «sterling reserve» – 49.658.095.234

Καθαρά ίδια κεφάλαια εταιρείας -38.949.983.913 η ( -114.306.629€)

ΤΟ ΠΙΣΤΟΠΟΙΗΤΙΚΟ ΠΕΡΙΘΩΡΙΟΥ ΦΕΡΕΓΓΥΟΤΗΤΟΣ ΧΡΗΣΗΣ 2001 δόθηκε στην εταιρεία στις 31/10/2002 (είναι η αργότερη ημερομηνία)

Από τότε το άνοιγμα αυτό παρέμενε και αυξανόταν σε κάθε χρόνο στο μέλλον.

ΕΤΟΣ 2002

Η αξία του χαρτοφυλακίου «ASPIS BOND» «ASPIS PLUS» και «ΔΗΜΙΟΥΡΓΙΑΣ ΚΕΦΑΛΑΙΟΥ»(ΔΚ) στο 2002 είναι:

+ 232.520.048€ ( είναι η αξία στο έτος 2001)

+ 34.175.112€ (ασφάλιστρα έτους =επενδυόμενο ποσό)

– 29.684.410€ (εξαγορά έτους «ASPIS BOND»)

237.010.750€.

Το ποσό των εξαγορών 29.684.410 € έχει υπολογιστεί στο ποσό του συνολικού εφ άπαξ ασφάλιστρου για κάθε συμβόλαιο που εξαγοραζόταν.

Αξία χαρτοφυλακίου που έπρεπε να υπάρχει ήταν 237.010.750€

Αξία χαρτοφυλακίου που υπήρχε ήταν 62.629.915€

«sterling reserve» -174.380.835€

ΠΙΣΤΟΠΟΙΗΤΙΚΟ ΠΕΡΙΘΩΡΙΟΥ ΦΕΡΕΓΓΥΟΤΗΤΟΣ ΧΡΗΣΗΣ 2002

Στο πιστοποιητικό αυτό αναφέρονται τα στοιχεία τα οποία απαρτίζουν το περιθώριο φερεγγυότητας και τα οποία είναι: (σε ΕΥΡΩ)

Καταβεβλημένο Μετοχικό Κεφάλαιο 98.973,562,00

Διαφορές από έκδοση μετοχών υπέρ το άρτιο 42.765.372,24

Διαφορές αναπροσαρμογής 27.693.520,88

Αποθεματικά κεφάλαια (39.614.031,63)

Αποτέλεσμα εις νέο (73.590.514,43)

Σύνολο 56.227.909,06

ΠΛΕΟΝ Υπεραξία ακινήτων(ΑποφΚ3-10417/03 6.539.605,81

Δάνεια μειωμ. διασφάλισης (Αποφ Κ3-13625/03) 2.993.713,11

Αναλογία Ίδιων Κεφαλαίων Συμμετοχών 59.666.833,82

ΜΕΙΟΝ Έξοδα εγκ/σεως άυλα στοιχεία(ΠΔ169/2000) (677.041,73)

Αποτίμηση συμμετοχών (104.288.014,84)

ΣΥΝΟΛΟΙΔΙΩΝΚΕΦΑΛΑΙΩΝ 20.463.005,23

Στο προσάρτημα του ισολογισμού της 31/12/2003 και στην σελίδα 4 η εταιρεία αναφέρει τα εξής:

«Στην χρήση 2002 είχε γίνει αποτίμηση των μετοχών της εταιρείας ΑΣΠΙΣ ΠΡΟΝΟΙΑ ΑΕΑΖ (Ανώνυμη εταιρεία Ασφαλίσεων Ζημιών) στο ποσό των €34.323.400,02,

Η αποτίμηση έγινε από δυο Ανεξάρτητους Διεθνώς Αναγνωρισμένους Ελεγκτικούς Οίκους (!!)

Σημείωση: Αυτό δεν είναι αλήθεια

Η Αποτίμηση ήταν αυξημένη από την Αξία Κτήσεως κατά… €27.503.637,19!

Η διαφορά αυτή μεταφέρθηκε απ ευθείας στον λογαριασμό Αποθεμάτων «ΑΙΙΙ» (Διαφορές από Αναπροσαρμογή Αξίας Συμμετοχών και Χρεογράφων).

Εάν η Αποτίμηση των Μετοχών αυτών είχε γίνει σύμφωνα με τα οριζόμενα στο άρθρο 43 παράγ. 6 του Κ.Ν 2190/1920, θα πρόεκυπτε υποαξια ύψους €32.381.221,6! Η υποαξια θα επιβάρυνε τα Αποτελέσματα της Εταιρείας και θα μείωνε τα ίδια Κεφάλαια της με το ίδιο ποσό!

Από το ποσό αυτό, ποσό 1.407.123.9€ αναλογεί στην κλεισμένη χρήση»

Με την πράξη αυτή η εταιρεία, με εντελώς ψεύτικους υπολογισμούς, τους οποίους εδέχθητε η Δ.Α.Ε.&Α προς μεγάλη τότε έκπληξη των στελεχών της αύξησε τα ίδια κεφάλαια της με το εικονικό ποσό των €27.503.637,19!!

Εδώ γενάτε το ερώτημα:

«αφού η Δ.Α.Ε.&Α μετά τις αναπροσαρμογές προσδιορίζει το «πραγματικό» ποσό των ιδίων κεφαλαίων στα 20.463.005,23 € γιατί αφήνει την εταιρεία να δείχνει στον ισολογισμό της το ποσό των 56.227.909,06€ και να παραπλανεί το επενδυτικό κοινό και τους μετόχους ότι έχει ισχυρή μετοχική βάση;

Εάν από το αναπροσαρμοζόμενο ποσό των ιδίων κεφαλαίων 20.463.005,23€ αφαιρεθεί το περιθώριο φερεγγυότητας ίσον με 19.876.001,45 € τότε τα ίδια κεφάλαια είναι 587.003,78€!!!!

Εδώ γενάτε ένα άλλο ερώτημα:

« Είναι δυνατόν η Δ.Α.Ε.&Α να επιτρέπει σε μια ασφαλιστική εταιρεία τέτοιου μεγέθους να λειτουργεί με τέτοιο ποσό 587.003,78€!!!! σαν καθαρά ίδια κεφάλαια χωρίς να της ζητήσει να κάνει γενναία αύξηση του μετοχικού της κεφαλαίου;

Το συνολικό ποσό «sterling reserve» – 174.380.835€ πρέπει να αφαιρεθεί από τα στοιχεία που απαρτίζουν το περιθώριο φερεγγυότητας .

Πιο απλά το ποσό των Ιδίων κεφαλαίων που αναφέρεται στο πιστοποιητικό φερεγγυότητας του έτους 2002 θα ισούται με

Ίδια κεφάλαια εταιρείας 20.463.005,23 €

Μείον «sterling reserve» – 174.380.835,00 €

Μείον περιθώριο φερεγγυότητας -19.876.001,45 €

Καθαρά ίδια κεφάλαια εταιρείας -173.793.831,22 €

ΤΟ ΠΙΣΤΟΠΟΙΗΤΙΚΟ ΠΕΡΙΘΩΡΙΟΥ ΦΕΡΕΓΓΥΟΤΗΤΟΣ ΧΡΗΣΗΣ 2002 δόθηκε στην εταιρεία στις 11/12/2003 !!!! αντί 31/10/2003 το αργότερο

ΕΤΟΣ 2003

Η αξία του χαρτοφυλακίου «ASPIS BOND» και «ΑΣΠΙΣ PLUS» και «ΔΚ» είναι:

+237.010.750€ ( αξία έτους 2002)

+ 27.542.965€ (ασφάλιστρο έτους =επενδυόμενο ποσό)

– 27.187.112€ (εξαγορές έτους)

237.366.603€.

Τα ποσά των εξαγορών είχαν υπολογιστεί εις ολόκληρο του ποσού της επένδυσης.

Αξία χαρτοφυλακίου που έπρεπε να υπάρχει 237.366.603€

Αξία χαρτοφυλακίου που υπήρχε 62.824.025€

«sterling reserve» 174.542.578€

ΠΙΣΤΟΠΟΙΗΤΙΚΟ ΠΕΡΙΘΩΡΙΟΥ ΦΕΡΕΓΓΥΟΤΗΤΟΣ ΧΡΗΣΗΣ 2003

Στο πιστοποιητικό αυτό αναφέρονται τα στοιχεία τα οποία απαρτίζουν το περιθώριο φερεγγυότητας και τα οποία είναι: (σε ΕΥΡΩ)

Καταβεβλημένο Μετοχικό Κεφάλαιο 98.973,562,00

Διαφορές από έκδοση μετόχων υπέρ το άρτιο 42.765.372,24

Διαφορές αναπροσαρμογής 78.169.876,44

Αποθεματικά κεφάλαια (42.695.491,30)

Αποτέλεσμα εις νέο (73.616.667,46)

Σύνολο 103.596.651,92

ΠΛΕΟΝ Αναλογία Ιδίων Κεφαλαίων Συμμετοχών 34.591.139,83

ΜΕΙΟΝ Έξοδα εγκ/σεως & άυλα στοιχεία(ΠΔ169/2000) (464.384,68)

Αποτίμηση συμμετοχών (73.857.681,96)

Σημειώσεις νο 5 &9& παρ .Ο.Ε στο Πιστ/κο (33.130.267,57)

Διαφορά αποθέματος (sterling Reserve) (8.901.297,14)

ΣΥΝΟΛΟ ΙΔΙΩΝ ΚΕΦΑΛΑΙΩΝ 21.834.160,40

Όπως παρατηρούμε η εταιρεία έδειχνε στον ισολογισμό της ίδια κεφάλαια 103.596.651,92 € !!!! ενώ η Δ.Α.Ε.&Α τα προσδιόρισε στο ποσό των 21.834.160,4€ !!!!

Η Δ.Α.Ε.&Α από το ποσό των Ίδιων κεφαλαίων της εταιρείας αφαίρεσε το ποσό του χρηματοοικονομικού κίνδυνου 8.901.297,14€ (!!!!) και υπολόγισε σαν καθαρά ίδια κεφάλαια (και τα οποία έπρεπε να καλύπτουν το περιθώριο φερεγγυότητας ) το ποσό των 21.834.160,40€.

Αυτό επιβεβαιώνει την πληροφορία που είχα από το λογιστήριο ότι η εταιρεία αντί να κάνει εγγραφή το sterling Reserve και να το επενδύει, θα μειώνει τα ίδια κεφάλαια.

Αυτό ήταν εντελώς παράλογο.

Το ποσό των 8.901.297,14€ δεν συμπεριλαμβάνεται στο ποσό 68.163.441,19€ που αναφέρεται σαν απόθεμα στην ποιο πάνω συνοπτική οικονομική ΚΑΤΑΣΤΑΣΗ ΛΟΓΑΡΙΑΣΜΟΥ ΕΚΜΕΤΑΛΕΥΣΗΣ ΚΛ.ΑΣΦΑΛΙΣΕΩΝ ΖΩΗΣ ΠΟΥ ΣΥΝΔΕΟΝΤΑΙ ΜΕ ΕΠΕΝΔΥΣΕΙΣ ΕΤΩΝ

Το περιθώριο φερεγγυότητας της εταιρείας ήταν 13.770.444,95€ και το ποσό της προσαρμοσμένης φερεγγυότητας 9.470.004,24€. Το συνολικό ποσό ήταν 23.240.449,19€

Τα καθαρά ίδια κεφάλαια της εταιρείας μετά την αφαίρεση του ποσού των 23.240.449,19€ ήσαν αρνητικά (21.834.160,40€-23.240.449,19€) και ίσον με 1.406.288.79€!!!!!!!

Το συνολικό ποσό του χρηματοοικονομικού κινδύνου που έπρεπε να έχει η εταιρεία σαν πρόβλεψη στο παθητικό ήταν 174.542.578€. Έναντι του ποσού αυτού η εταιρεία είχε υπολογίσει 8.901.297,14€ Το υπόλοιπο ποσό 165.641.281€ πρέπει να αφαιρεθεί από τα στοιχεία που απαρτίζουν το περιθώριο φερεγγυότητας.

Ποιο απλά το ποσό των Ιδίων κεφαλαίων που αναφέρεται στο πιστοποιητικό φερεγγυότητας του έτους 2003 θα έπρεπε να ισούται με

-1.406.288,79€ – 165.641.281€= -167.047.569,70€

Όπως φαίνεται και από την κατάσταση των επενδύσεων, του εσωτερικού μεταβλητού κεφαλαίου «ASPIS BOND, που η εταιρεία είχε στείλει μαζί με τους ισολογισμούς στην Δ.Α.Ε.&Α, η εταιρεία επένδυσε

1.396.050€ στην κτηματική εταιρεία ΑΣΠΙΣ ΕΣΤΙΑ

5.898.753€ στην ΑΣΠΙΣ ΠΡΟΝΟΙΑ ΖΗΜΙΩΝ

30.000.000€ στην ΑΣΠΙΣ ΟΜΙΛΟΣ ΕΤΑΙΡΙΩΝ

37.294.803€

Ο ΨΩΜΙΑΔΗΣ με παράνομο τροπή μετέφερε το ποσό των 30.000.000€ από τα αποθέματα του εσωτερικού μεταβλητού κεφαλαίου «ASPIS BOND» στην ΑΣΠΙΣ ΟΜΙΛΟΣ ΕΤΑΙΡΙΩΝ ( προσωπική του εταιρεία στην οποία κατείχε το 97% των μετοχών) . Με τα χρήματα αυτά των ασφαλισμένων έφτιαχνε δικές του προσωπικές εταιρίες.!!!!!!

Το ποσό αυτό χάθηκε από τα αποθέματα της ΑΕΓΑ αργότερα.

(Πως χαθήκαν τα αποθέματα θα δημοσιεύσω σχετική έκθεση δική μου αργότερα)

Στο άρθρο 13 γ και στην ρύθμιση ( ια) αναφέρονται τα περιουσιακά στοιχεία με τα οποία η ασφαλιστική επιχείρηση μπορεί να συγκροτεί το «εσωτερικό μεταβλητό κεφάλαιο» και τα οποία είναι:

i. Κινητές αξίες εισηγμένες σε χρηματιστήριο αξίων των κρατών-μελών της Ε.Ε και του Ε.Ο.Χ

ii. Ομόλογα και ομολογίες του δημοσίου η δημοτικών αρχών των κρατών-μελών της Ε.Ε και του Ε.Ο.Χ, καθώς και ομόλογα και ομολογίες πιστωτικών ιδρυμάτων που έχουν την εγγύηση του κράτους-μέλους

iii. Μερίδια αμοιβαίων κεφαλαίων η οργανισμών συλλογικών επενδύσεων σε κινητές αξίες(ΟΣΕΚΑ) που πληρούν τις προϋποθέσεις οδηγίας 85/611/ΕΟΚ(EL-Ευρωπαϊκή οδηγια-31/12/85)

iv. Προθεσμιακές καταθέσεις σε τράπεζες

v. Κινητές αξίες εισηγμένες σε χρηματιστήριο κρατών εκτός Ε.Ε και Ε.Ο.Χ σύμφωνα με τις διατάξεις της παρ.1γ του άρθρου 32 του ν.1969/91(Α’ 167)όπως ισχύει.

vi. Νεοεκδιδόμενες κινητές αξίες, των οποίων η έκδοση περιλαμβάνει την υποχρέωση της εντός του έτους εισαγωγής σε χρηματιστήριο της Ε.Ε και του Ε.Ο.Χ

vii. Νεοεκδιδόμενες κινητές αξίες οι οποίες αφορούν κάλυψη μετοχικού κεφαλαίου ανώνυμης εταιρείας με δημόσια εγγραφή σύμφωνα με το άρθρο 8ακ.ν 2190/20

Συμφωνά με το άρθρο αυτό το ποσό των 37.294.803€ η Δ.Α.Ε.&Α δεν έπρεπε να το αναγνωρίσει σαν ασφαλιστική επένδυση και έπρεπε να υποχρεώσει την εταιρεία να τα αντικαταστήσει με κινητές αξίες όπως το άρθρο αυτό ορίζει.

Σύμφωνα με την ασφαλιστική νομοθεσία η εταιρεία δεν είχε καλύψει νόμιμα την ασφαλιστική τοποθέτηση με το ποιο πάνω ποσό. Η Δ.Α.Ε.&Α παράνομα δέχτηκε το είδος της επένδυσης και το ποσό σαν κάλυψη των αποθεμάτων του εσωτερικού μεταβλητού κεφαλαίου «ASPIS BOND».

Το ερώτημα είναι γιατί δέχτηκε την μεταφορά του ποσού αυτού στην προσωπική εταιρεία του ΨΩΜΙΑΔΗ;;;

ΤΟ ΠΙΣΤΟΠΟΙΗΤΙΚΟ ΠΕΡΙΘΩΡΙΟΥ ΦΕΡΕΓΓΥΟΤΗΤΟΣ ΧΡΗΣΗΣ 2003 δόθηκε στην εταιρεία στις 28/2/2005(!!!!!) αντί στις 30/10/2004 το αργότερο.

Στο πιστοποιητικό αυτό αναφέρεται πως:

«η εταιρεία έχει αρνητική προσαρμοσμένη φερεγγυότητα 1.406.288,79€. Οι διαφορές που πρόεκυψαν από την παραπάνω προσαρμοσμένη φερεγγυότητα και τον συμπληρωματικό έλεγχο, συνολικού ύψους 22.684.179,69 ΕΥΡΩ, καλύφθηκαν από την εταιρεία με κατάθεση μετρητών σε τραπεζικό λογ/σμο με σκοπό την αύξηση του Μετοχικού Κεφαλαίου. Κατόπιν των ανωτέρω η εταιρεία καλύπτει πλήρως το περιθώριο φερεγγυότητας για την χρήση 2003»

Στις 2/3/2005 η εταιρεία στέλνει στους Διευθυντές & Επιθεωρητές Πωλήσεων επιστολή (στην οποία επισυνάπτεται και η έκθεση με τα λεπτομερή οικονομικά στοιχεία με τα τεχνικά αποθέματα ανά κλάδο ασφάλισης ,τις ασφαλιστικές τοποθετήσεις, και τα στοιχεία του ισολογισμού που απαρτίζουν το περιθώριο φερεγγυότητας) με θέμα «Πιστοποιητικά Μαθηματικών Αποθεμάτων και Περιθωρίου Φερεγγυότητες» όπου αναφέρει:

«Σας αποστέλλουμε συνημμένα τα παραπάνω πιστοποιητικά, τόσο για την ΑΣΠΙΣ ΠΡΟΝΟΙΑ ΑΕΓΑ όσο και για την ΑΣΠΙΣ ΠΡΟΝΟΙΑ ΑΕΑΖ, για δική σας ενημέρωση αλλά και πληροφόρηση των συνεργατών σας. Πιστεύουμε ότι η ανωτέρω επιτυχία(!!!) θα βοηθήσει στο δύσκολο έργο των πωλήσεων και θα ενδυναμώσει ακόμη περισσότερο την παραγωγικότητα των συνεργατών μας. Η δύναμη και υγεία της εταιρείας μας είναι δεδομένη, τα καλυτέρα αποτελέσματα μπροστά μας».

Η δημόσια τοποθέτηση της εταιρείας ( Π.Ψ) μέσω του Γ/Δ Γιόνη για την υποτιθέμενη ισχυρή οικονομική κατάσταση της εταιρείας συνιστά ΑΠΑΤΗ.

Η εταιρεία θεώρησε μεγάλη επιτυχία ότι κατόρθωσε μετά από 14 μήνες δηλαδή στις 28/2/2005 να καλύψει την ασφαλιστική τοποθέτηση των αποθεμάτων που υπολογίστηκαν στις 31/12/2003.

Στέλνοντας η εταιρεία τα πιστοποιητικά αυτά στο δίκτυο πωλήσεων, οι ασφαλιστικές εταιρίες του ανταγωνισμού τα ανέλυαν και υπήρχαν αρνητικά δημοσιεύματα για την φερεγγυότητα της εταιρείας.

Το σημαντικότερο είναι πως η αγορά ήταν ενήμερη μέσω των παραπάνω πιστοποιητικών ότι η εταιρεία δεν υπολογίζει τα αποθέματα του «εσωτερικού μεταβλητού κεφαλαίου» σωστά διότι ενώ εισπραττόντουσαν ασφάλιστρα αυτή δεν αύξανε τα αποθέματα ούτε αγόραζε μερίδια.

Στην ασφαλιστική αγορά κυκλοφορούσαν μόνο τα πιστοποιητικά φερεγγυότητας της ΑΣΠΙΣ ΠΡΟΝΟΙΑ ΑΕΓΑ και καμιάς άλλης ασφαλιστικής εταιρείας(!!!).

ΕΤΟΣ 2004

Η αξία του χαρτοφυλακίου «ASPIS BOND» και «ΑΣΠΙΣ PLUS» και «ΔΗΜΙΟΥΡΓΙΑΣ ΚΕΦΑΛΑΙΟΥ»(ΔΚ) στο 2004 είναι:

237.366.603€ ( αξία προηγουμένου έτους)

+ 24.315.604€ (ασφάλιστρα έτους =επενδυόμενο ποσό)

– 10.360.383€ (εξαγορές έτους)

251.321.824€

Αξία χαρτοφυλακίου που έπρεπε να υπάρχει ήταν 251.321.824€

Αξία χαρτοφυλακίου που υπήρχε ήταν 59.118.709€

«sterling reserve» -192.203.115€

ΠΙΣΤΟΠΟΙΗΤΙΚΟ ΠΕΡΙΘΩΡΙΟΥ ΦΕΡΕΓΓΥΟΤΗΤΟΣ ΧΡΗΣΗΣ 2004

Στο πιστοποιητικό αυτό αναφέρονται τα στοιχεία τα οποία απαρτίζουν το περιθώριο φερεγγυότητας και τα οποία είναι:(σε ΕΥΡΩ)

Καταβεβλημένο Μετοχικό Κεφάλαιο 51.356.564,00

Διαφορές από έκδοση μετοχών υπέρ το άρτιο 42.765.372,24

Διαφορές αναπροσαρμογής 94.050.510,44

Αποθεματικά κεφάλαια (46.180.084,85)

Αποτέλεσμα εις νέο (32.083.482,53)

Σύνολο 109.908.879,30

ΠΛΕΟΝΟμολογιακόΔάνειοΚ3/13850/27-01-06(!!!!!) 3.400.000,00

ΜΕΙΟΝ Έξοδα εγκ/σεως&άυλα στοιχεία(ΠΔ169/2000) (807.856,00)

-Αποτέλεσμασυμπληωμ.ΕλεγχουΚ3/11642/14-10-ο5 (114.352.615,00)

Διαφορά αποθέματος ( 1.113.325,00)

ΠΛΕΟΝΥπεραξίαακινήτωνΚ3/14692/27-01-06(!!!!!!) 32.293.258,39

ΣΥΝΟΛΟΙΔΙΩΝΚΕΦΑΛΑΙΩΝ 29.328.341,69

Μείον περιθώριο φερεγγυότητας εταιρείας (28.261.554,18)

Καθαρά Ίδια Κεφάλαια της εταιρείας 1.066.787,51

Το συνολικό ποσό «sterling reserve» 192.203.115€ πρέπει να αφαιρεθεί από τα στοιχεία που απαρτίζουν το περιθώριο φερεγγυότητας .Ποιο απλά το ποσό των Ιδίων κεφαλαίων που αναφέρεται στο πιστοποιητικό φερεγγυότητας του έτους 2004 θα ισούται με

Ίδια κεφάλαια εταιρείας 29.328.341,69€

Μείον «sterling reserve» 192.203.115,00€

Μείον περιθώριο φερεγγυότητας εταιρείας 28.261.554,18€

Καθαρά ίδια κεφάλαια εταιρείας – 191.136.327,45€

Όπως παρατηρούμε η εταιρεία στον ισολογισμό της έδειχνε ίδια κεφάλαια 109.908.879,30€ ενώ η Δ.Α.Ε.&Α τα υπολόγισε στο ποσό των 29.328.341,69€.

Αυτό σημαίνει πως η εταιρεία με τις υπεραξίες που έγραφε στον ισολογισμό της παραπλανούσε το επενδυτικό κοινό και τους μετόχους καθώς επίσης και τους ασφαλιστές δείχνοντας μια ψεύτικη οικονομική ευρωστία.

Η εταιρεία στο έτος 2003 είχε υπολογίσει ένα ποσό «sterling reserve» ίσον με 8.901.297,14€ . Πως είναι δυνατόν να υπήρχε «sterling reserve» για το έτος 2003 και όχι για το 2004?.

Την δυσκολία της κάλυψης του περιθωρίου φερεγγυότητας την βλέπουμε ξεκάθαρα στην ποιο κάτω περίπτωση

ΤΟ ΠΙΣΤΟΠΟΙΗΤΙΚΟ ΠΕΡΙΘΩΡΙΟΥ ΦΕΡΕΓΓΥΟΤΗΤΟΣ ΧΡΗΣΗΣ 2004 δόθηκε στην εταιρεία στις 14/2/2006 (!!!!!) αντί 31/10/2005 το αργότερο(δηλαδή μετά από 14-μηνες όπως και αυτό του 2003).

Έτσι δόθηκε στην εταιρεία επί πλέον χρόνος 100 ημερών πέραν της 31/10/2005 προκειμένου αυτή με τις εισπράξεις ασφαλίστρων από ανανεώσεις και από νέες εργασίες μέσα στο έτος 2005 και μέχρι 14/2/2006 να αγοράσει περιουσιακά στοιχεία προκειμένου να καλύψει τα αποθέματα που είχε υπολογίσει στις 31/12/2004(!!!!).

Παρόλα αυτά η εταιρεία δεν κατάφερε να καλύψει αυτά, οπότε στις 27/01/06 (!!!!) συνάπτει ένα ομολογιακό Δάνειο αξίας 3.400.000,00€ από την COMMERCIAL VALUE!!!!!!

Επειδή το περιθώρια φερεγγυότητας των 28.261.554,18δρχ δεν καλυπτόταν, τότε η εταιρεία έκανε την ίδια ημερομηνία στις 27/01/2006 μια αναπροσαρμογή της αξίας των ακινήτων με ποσό 32.293.258,39€ και έτσι διαμορφώνονται τα καθαρά ίδια κεφάλαια στο ποσό των μόλις 1.066.787,51€(!!!!)

Στην κατάσταση των επενδύσεων, του εσωτερικού μεταβλητού κεφαλαίου «ASPIS BOND, που η εταιρεία είχε στείλει μαζί με τους ισολογισμούς στην Δ.Α.Ε.&Α, η εταιρεία επένδυσε

1.396.050€ στην κτηματική εταιρεία ΑΣΠΙΣ ΕΣΤΙΑ

5.898.753€ στην ΑΣΠΙΣ ΠΡΟΝΟΙΑ ΖΗΜΙΩΝ

30.000.000€ στην ΑΣΠΙΣ ΟΜΙΛΟΣ ΕΤΑΙΡΙΩΝ

37.294.803€

Σύμφωνα με την ασφαλιστική νομοθεσία η εταιρεία δεν είχε καλύψει νόμιμα την ασφαλιστική τοποθέτηση με το ποιο πάνω ποσό. Η Δ.Α.Ε.&Α παράνομα δέχτηκε το είδος της επένδυσης και το ποσό σαν κάλυψη των αποθεμάτων του εσωτερικού μεταβλητού κεφαλαίου «ASPIS BOND» και στο έτος 2004

Εδώ γενάτε ένα άλλο ερώτημα:

« Είναι δυνατόν η Δ.Α.Ε.&Α να επιτρέπει σε μια ασφαλιστική εταιρεία τέτοιου μεγέθους να λειτουργεί με το ποσό των 1.066.787,51€(!!!!) σαν καθαρά ίδια κεφάλαια χωρίς να της ζητήσει να κάνει γενναία αύξηση του μετοχικού της κεφαλαίου;

ΕΤΟΣ 2005

Η αξία του χαρτοφυλακίου «ASPIS BOND» και «ΑΣΠΙΣ PLUS» και «ΔΗΜΙΟΥΡΓΙΑΣ ΚΕΦΑΛΑΙΟΥ»(ΔΚ) στο 2005 είναι

251.321.824€ ( έτους 2004)

+ 16.336.207€ (ασφάλιστρο έτους =επενδυόμενο ποσό)

– 7.349.394€ (εξαγορές έτους)

260.308.637€

Αξία χαρτοφυλακίου που έπρεπε να υπάρχει 260.308.637€

Αξία χαρτοφυλακίου που υπήρχε 60.404.390€

«sterling reserve» -199.904.247€

Στις 31/12/2005 το μεν τμήμα επενδύσεων είχε σαν αξία του «εσωτερικού μεταβλητού κεφαλαίου» το ποσό 69.086.401,21€ η δε εταιρεία στα βιβλία της είχε το ποσό των 60.404.390,57€.

Η διαφορά 69.086.401,21-60.404.390,57€=8.682.010,64€ αφορά κυρίως μετοχές της ΑΣΠΙΣ ΠΡΟΝΟΙΑ ΑΕΓΑ αξίας 6.385.706,26€ και ΑΣΠΙΣ ΟΜΙΛΟΣ ΕΤΑΙΡΙΩΝ Α.Ε 1.372.500,00€ καθώς επίσης και δεδουλευμένους τόκους ΑΣΠΙΣ ΟΜΙΛΟΣ ΕΤΑΙΡΙΩΝ Α.Ε 641.666,67(σύνολο 8.399.872,93€).

Όταν ρώτησα το λογιστήριο γιατί αυτή η διαφορά δεν εμφανίζεται στα βιβλία της εταιρείας η απάντηση ήταν πως έχει να κάνει με ταμιακή διευκόλυνση του ΨΩΜΙΑΔΗ.

Αυτό που με εκνεύρισε πολύ ήταν όταν έμαθα πως ο ΨΩΜΙΑΔΗΣ επήρε αυτά τα χρήματα προκειμένου να πληρώσει προσωπικές του επιταγές.

Το λογιστήριο μου ζήτησε να συμπεριλάβω στην συγκεντρωτική κατάσταση των αποθεμάτων το ποσό που έχει γράψει η εταιρεία στα βιβλία της και όχι αυτό που έχει το τμήμα επενδύσεων Πράγματι αυτό έγινε.

ΠΙΣΤΟΠΟΙΗΤΙΚΟ ΠΕΡΙΘΩΡΙΟΥ ΦΕΡΕΓΓΥΟΤΗΤΟΣ ΧΡΗΣΗΣ 2005

Στο πιστοποιητικό αυτό αναφέρονται τα στοιχεία τα οποία απαρτίζουν το περιθώριο φερεγγυότητας και τα οποία είναι:(σε ΕΥΡΩ)

ΙΔΙΑΚΕΦΑΛΑΙΑΙΣΟΛΟΓΙΣΜΟΥ 48.316.177,10

ΠΛΕΟΝ –Ομολογιακό Δάνειο Κ3/13850/27-01-06(!!!!!) 3.400.000,00

ΜΕΙΟΝ Αποτέλεσμα συμπληρωμ. Έλεγχου Κ3/13474/ (3.470.108,00)

-Αποτέλεσα Test επάρκειας αποθεμάτων (1.240.345,00)

ΣΥΝΟΛΟ ΙΔΙΩΝ ΚΕΦΑΛΑΙΩΝ 47.005.724,10

Μείον περιθώριο φερεγγυότητας εταιρείας (29.806.980,83)

Καθαρά Ίδια Κεφάλαια της εταιρείας 17.198.673,27

Στο περιθώριο φερεγγυότητας των ετών 2002-2003-2004 η Δ.Α.Ε.&Α μείωσε τα ίδια κεφάλαια που η εταιρεία έδειχνε στον ισολογισμό της σύμφωνα με τον ποιο κάτω πίνακα.

ΕΤΟΣ 2002 Αποτίμηση συμμετοχών (104.288.014,84)

ΕΤΟΣ 2003 Αποτίμηση συμμετοχών (73.857.681,96)

Σημειώσεις νο 5 &9& παρ .Ο.Ε στο Πιστ/κο (33.130.267,57)

ΕΤΟΣ 2004

Αποτέλεσμασυμπληωμ.ΕλεγχουΚ3/11642/14-10-ο5 (114.352.615,00)

ΕΤΟΣ 2005

Αποτέλεσμα συμπληρωμ. Έλεγχου Κ3/13474/ (3.470.108,00)

Όπως παρατηρούμε η μείωση στο πιστοποιητικό φερεγγυότητας του 2005 ήταν αρκετά μικρή.

Στις ετήσιες οικονομικές καταστάσεις της εταιρείας στο έτος 2005 αναφέρεται η αξία των ποσοστών 38,66% ( της Commercial Value ) και 33.65% ( της ΑΣΠΙΣ ΕΣΤΙΑ Α.Ε) με βάση την τιμή κτίσεως των εταιριών αυτών και είναι

Α) Commercial Value

Έτος % αξία κτίσεως ισολογισμό 100%

2004 38.66% 21.332.000 21.332.000 55.178.000

2005 38.66% 21.332.000 47.589.000 123.096.000

Β) ΑΣΠΙΣ ΕΣΤΙΑ

Έτος % αξία κτίσεως ισολογισμό 100%

2004 33.65% 1.999.000 1.999.000 5.940.000

2005 33.65% 1.999.000 6.182.000 18.371.000

Η Commercial Value από μόνη της(!!!!) προσδιόρισε την αξία της στο ποσό των 123.096.000€

Η εταιρεία αυτή εάν γινόταν έλεγχος στον ισολογισμό του 2004 είχε αρνητικά ίδια κεφάλαια 80.000.000€ ( αυτό θα το αναφέρω αργότερα όταν γράψω για την Commercial Value) και παρόλα ταύτα αυτοετιμηθικε στο ποσό των 123.096.000 €.!!!

Στη συζήτηση που έγινε ο κ. Παντελιδης είχε δίκαιο λέγοντας πως μια εταιρεία με μηδενική αξία, η ΑΣΠΙΣ ΠΡΟΝΟΙΑ ΑΕΓΑ την εμφάνιζε στα βιβλία της με υψηλή αξία (47.589.000 €)

Η Δ.Α.Ε.&Α αν και γνώριζε για τις υπεραξίες αυτές σκόπιμα δεν έκανε έλεγχο. Εάν είχε κάνει τότε τα ίδια κεφάλαια (17.198.673,27€) θα ήσαν αρνητικά και η εταιρεία θα χρειαζόταν να κάνει σημαντική αύξηση του μετοχικού κεφαλαίου της.

Στην κατάσταση των επενδύσεων, του εσωτερικού μεταβλητού κεφαλαίου «ASPIS BOND, που η εταιρεία είχε στείλει μαζί με τους ισολογισμούς στην Δ.Α.Ε.&Α, η εταιρεία επένδυσε

1.396.050€ στην κτηματική εταιρεία ΑΣΠΙΣ ΕΣΤΙΑ

5.898.753€ στην ΑΣΠΙΣ ΠΡΟΝΟΙΑ ΖΗΜΙΩΝ

30.000.000€ στην ΑΣΠΙΣ ΟΜΙΛΟΣ ΕΤΑΙΡΙΩΝ

37.294.803€

Σύμφωνα με την ασφαλιστική νομοθεσία η εταιρεία δεν είχε καλύψει νόμιμα την ασφαλιστική τοποθέτηση με το ποιο πάνω ποσό. Η Δ.Α.Ε.&Α παράνομα δέχτηκε το είδος της επένδυσης και το ποσό σαν κάλυψη των αποθεμάτων του εσωτερικού μεταβλητού κεφαλαίου «ASPIS BOND» και στο έτος 2005

Το συνολικό ποσό «sterling reserve» – 199.904.247€ πρέπει να αφαιρεθεί από τα στοιχεία που απαρτίζουν το περιθώριο φερεγγυότητας .

Ποιο απλά το ποσό των Ιδίων κεφαλαίων που αναφέρεται στο πιστοποιητικό φερεγγυότητας του έτους 2005 θα ισούται με:

Ίδια κεφάλαια εταιρείας 47.005.724,10€

Μείον «sterling reserve» -199.904.247,00€

Μείον περιθώριο φερεγγυότητας εταιρείας -29.806.980,83€

Καθαρά ίδια κεφάλαια εταιρείας -182.705.502,90€

ΤΟ ΠΙΣΤΟΠΟΙΗΤΙΚΟ ΠΕΡΙΘΩΡΙΟΥ ΦΕΡΕΓΓΥΟΤΗΤΟΣ ΧΡΗΣΗΣ 2005 δόθηκε στην εταιρεία στις 28/12/2006 (!!!!!) αντί 31/10/2006 το αργότερ

ΕΤΟΣ 2006

Η αξία του χαρτοφυλακίου «ASPIS BOND», «ΑΣΠΙΣ PLUS» και «Δ Κ» είναι:

260.308.637,00 € ( αξία έτους 2005)

+ 18.198.148,37€ (ασφάλιστρα έτους =επενδυόμενο ποσό)

– 13.072.725,10€ (εξαγορές έτους)

265.434.060,27€

Αξία χαρτοφυλακίου που έπρεπε να υπάρχει 265.434.060€

Αξία χαρτοφυλακίου που υπήρχε 62.405.325€

«sterling reserve» -203.028.735€

ΠΙΣΤΟΠΟΙΗΤΙΚΟ ΠΕΡΙΘΩΡΙΟΥ ΦΕΡΕΓΓΥΟΤΗΤΟΣ ΧΡΗΣΗΣ 2006

Στο πιστοποιητικό αυτό αναφέρονται τα στοιχεία τα οποία απαρτίζουν το περιθώριο φερεγγυότητας και τα οποία είναι:(σε ΕΥΡΩ)

Μετοχικό Κεφάλαιο 51.356.564,00

Διαφορές αναπροσαρμογής 52.540.693,17

Αποθεματικά κεφάλαια 3.735.280,30

Μείον Ζημιές (58.803.896,32)

Σύνολο 48.828.641,15

ΠΛΕΟΝ Δάνειο μειωμένης Διασ/ισης(ΥΑΚ3-10584/23/11/07 3.400.000,00

ΜΕΙΟΝ Διαφορές συμπλ/κου έλεγχου Κ3-11219/7/11/07 (2.393.698,62)

ΣΥΝΟΛΟΙΔΙΩΝΚΕΦΑΛΑΙΩΝ 49.834.942,53

Στις ετήσιες οικονομικές καταστάσεις της εταιρείας στο έτος 2006 και στην σελίδα 49 και στην παράγραφο 7 αναφέρεται η αξία των ποσοστών 38,66% ( της Commercial Value ) και 33.65% ( της ΑΣΠΙΣ ΕΣΤΙΑ Α.Ε) με βάση την τιμή κτίσεως των εταιριών αυτών και είναι

Α) Commercial Value

Έτος % ισολογισμό 100%

2004 38.66% 21.332.000 55.178.000

2005 38.66% 47.589.000 123.096.000

2006 38.66% 84.208.000 217.817.000

2007 38.66% 128.311.000 331.896.000

Β) ΑΣΠΙΣ ΕΣΤΙΑ

Έτος % ισολογισμό 100%

2004 33.65% 1.999.000 5.940.000

2005 33.65% 6.182.000 18.371.000

2006 33,65% 11.159.000 33.162.000

2007 33,65% 12.791.000 38.012.000

Όταν στις 4 Απριλίου του 2007 έκανα την έγγραφη καταγγελία στην Δ.Α.Ε.&Α όπου τους αναφέρω πως με βάσει την από 19 Οκτωβρίου επιστολή της και με αριθ. Πρωτοκόλλου Κ3-11929 με την οποία ζητά πλήρη στοιχεία για τα «ασφαλιστήρια» συμβόλαια UNIT LINKED και τα οποία να υπογράφει ο υπεύθυνος αναλογιστής και ο υπεύθυνος του άρθρου 55 του ν.δ 400/70 η εταιρεία είχε άνοιγμα στο εσωτερικό μεταβλητό κεφάλαιο 140.000.000 €

Ήταν η πρώτη φορά που ζητήθηκε από την Δ.Α.Ε.&Α να κάνει τους υπολογισμούς της αξίας του μεταβλητού κεφαλαίου η αναλογιστική υπηρεσία της εταιρείας.

Στην συνάντηση που είχα με τον ΨΩΜΙΑΔΗ στις 22 Μαρτίου 2007 στην Στοκχόλμη, του είπα πως με την επιστολή της Δ.Α.Ε.&Α, δεσμεύομαι σαν υπεύθυνος αναλογιστής και σύμφωνα με τον νόμο αφού έκανα τον υπολογισμό και έχω γνώση του αποθέματος , να δηλώσω το ποσό αυτό του οικονομικού κινδύνου στο λογιστήριο για εγγραφή στον ισολογισμό.

Έτσι του είπα να ξέρεις πως τα αποθέματα του «εσωτερικού μεταβλητού κεφαλαίου» θα αυξηθούν με το ποσό των 140.000.000€

Τότε ο ΨΩΜΙΑΔΗΣ μου είπε πως θα το χειριστεί το θέμα ο ίδιος προσωπικά. Όταν με απέλυσε με κατηγόρησε σαν εκβιαστή ότι θα του αυξήσω τα αποθέματα της εταιρείας!!!!

Δεν ξέρω εάν η εταιρεία έστειλε την κατάσταση αυτή με τους υπολογισμούς στην Δ.Α.Ε.&Α και εάν αυτή ενδιαφέρθηκε να την ζητήσει.

Εάν την είχε ζητήσει τότε γιατί δεν έλαβε υπ όψιν της το ποσό των 140.000.000€ στον προσδιορισμό του καθαρού ποσού των ιδίων κεφαλαίων στο περιθώριο φερεγγυότητας. Εάν δεν την ζήτησε, γιατί δεν την ζήτησε όταν εγγράφως ζήτησε τους υπολογισμούς;

Με τον τρόπο αυτό η πολιτική ηγεσία κάλυψε τον ΨΩΜΙΑΔΗ

Στην μετέπειτα συνάντηση με την Δ.Α.Ε.&Α τους ενημέρωσα πως η εταιρεία έχει πλασματικές υπεραξίες πάνω από 100.000.000€

Όπως παρατηρούμε η εταιρεία έδειξε ίδια κεφάλαια 48.828.641,15€ όταν στα βιβλία της είχε πλασματικές υπεραξίες 84.208.000€ από την Commercial Value και περίπου 9.000.000€ από την ΑΣΠΙΣ ΕΣΤΙΑ

Η Δ.Α.Ε.&Α προκειμένου να προστατεύει την εταιρεία δεν έλαβε υπ όψιν αυτά τις αναφορές μου και έδωσαν πιστοποιητικό φερεγγυότητας όταν εν γνώση τους ήξεραν πως η εταιρεία είναι αφερέγγυα

Το συνολικό ποσό του «sterling reserve» -203.028.735 πρέπει να αφαιρεθεί από τα στοιχεία που απαρτίζουν το περιθώριο φερεγγυότητας .Ποιο απλά το ποσό των Ιδίων κεφαλαίων που αναφέρεται στο πιστοποιητικό φερεγγυότητας του έτους 2006 θα ισούται με

Με τον τρόπο αυτό η πολιτική ηγεσία κάλυψε τον ΨΩΜΙΑΔΗ

Το συνολικό ποσό του «sterling reserve» -203.028.735 πρέπει να αφαιρεθεί από τα στοιχεία που απαρτίζουν το περιθώριο φερεγγυότητας .Ποιο απλά το ποσό των Ιδίων κεφαλαίων που αναφέρεται στο πιστοποιητικό φερεγγυότητας του έτους 2006 θα ισούται με

Ίδια κεφάλαια εταιρείας 49.834.942,53

Μείον «sterling reserve» -203.028.735,00

Μείον περιθώριο φερεγγυότητας εταιρείας -13.872.363,67

Καθαρά ίδια κεφάλαια εταιρείας -167.066.156,14

ΤΟ ΠΙΣΤΟΠΟΙΗΤΙΚΟ ΠΕΡΙΘΩΡΙΟΥ ΦΕΡΕΓΓΥΟΤΗΤΟΣ ΧΡΗΣΗΣ 2006 δόθηκε στην εταιρεία στις 19/12/2007(!!!!!) αντί στις 30/10/2007 το αργότερο

ΕΤΟΣ 2007

Όταν από 1/1/2008 ανέλαβε η ΕΠ.Ε.Ι.Α τον Οκτώβριο του 2008, ξεκίνησε να κάνει έλεγχο στα αποθέματα και στα στοιχεία του ενεργητικού. Στις 11/3/2009 η ΕΠ.Ε.Ι.Α σύμφωνα και με το ποιο κάτω έγγραφο διαπίστωσε σε πρώτο έλεγχο έλλειμμα στα αποθέματα 103.629.917€ και το συνολικό ποσό που ζήτησε από την εταιρεία για να καλυφτεί το ΠΕΡΙΘΩΡΙΟ ΦΕΡΕΓΓΥΗΟΤΗΤΑΣ ήταν 150.864.283,67€.

Σε μεταγενέστερο έλεγχο και τον Ιούλιο του 2009 η ΕΠ.Ε.Ι.Α έλαβε υπ όψιν της και τις πλασματικές υπεραξίες και ζήτησε το συνολικό ποσό των 250.000.000€ όταν εγώ είχα ενημερώσει 2-χρονια πριν ότι το έλλειμμα είναι στα 240.000.000€.

Στις προτάσεις της ΑΣΠΙΣ ΠΡΟΝΟΙΑ ΑΕΓΑ ( ΨΩΜΙΑΔΗΣ ) που κατατέθηκαν στις 27 Μαρτίου 2009(!!!!) στο μονομελές πρωτοδικείο Αθηνών ( Διαδικασία εργατικών διαφορών) και ενώ από τις 11 Μαρτίου 2009 ( δηλαδή περισσότερο από 15-ημερες ) ,όταν είχε λάβει από την ΕΠ.Ε.Ι.Α το ποιο κάτω έγγραφο γνώριζε πως το έλλειμμα στα αποθέματα ήταν 103.629.917€ και το συνολικό ποσό που ζήτησε από την εταιρεία για να καλυφτεί το ΠΕΡΙΘΩΡΙΟ ΦΕΡΕΓΓΥΗΟΤΗΤΑΣ ήταν 150.864.283,67€, παρόλα αυτά προσπάθησε να παραπλανήσει ψευδόμενος το δικαστήριο λέγοντας:

Στις σελίδες 14 και 15

«….Τα μαθηματικά αποθέματα υπολογίζονται και απεικονίζονται ,σύμφωνα με την ασφαλιστική νομοθεσία και τα Ελληνικά και Διεθνή Λογιστικά και Ελεγκτικά Πρότυπα με έναν και μοναδικό και απόλυτα ελεγχόμενο τρόπο έτσι ώστε να μην είναι αντικειμενική δυνατή η οποιοιδήποτε παρέμβαση τρίτου προς αλλοίωση τους. Πέραν όμως τούτου ,το ότι ο υπολογισμός των μαθηματικών αποθεμάτων της εταιρείας μας δεν επιδέχεται την παραμικρή αλλοίωση καθίσταται, ειδικώς για την εταιρεία μας, πλέον βέβαιον, από το γεγονός ότι η εταιρεία μας και ο Όμιλος μας στον οποίο αυτή ανήκει ,είναι εισηγμένα στο Χ.Χ.Α και εξ αυτού και μόνο του λόγου, αλλά και ως ασφαλιστική εταιρεία που υπάγεται στους ειδικούς ελέγχους που ισχύουν στην ασφαλιστική αγορά, ελέγχεται και εποπτεύεται, τόσο ως προς τα αποτελέσματα της και τούς ισολογισμούς της ,από μια σειρά Αρχών όπως, το Υπουργείο Ανάπτυξης, η Τράπεζα Ελλάδος, η Επιτροπή Κεφαλαιαγοράς, η Υπηρεσία Ειδικών Ελέγχων (πρώην ΣΔΟΕ)κλπ, ώστε να είναι εκ των πραγμάτων αντικειμενικά αδύνατη και αδιανόητη η παραμικρή παραποίηση τέτοιων αποτελεσμάτων, αφού η όποια αλλοίωση, θα διαπιστωνόταν άμεσα και με βεβαιότητα από τον πρώτο κιόλας έλεγχο των εποπτικών αρχών και ιδιαίτερα την αναλογιστική υπηρεσία του υπουργείου Ανάπτυξης που παρακολουθεί και ελέγχει σε συνεχή βάση όλες τις ασφαλιστικές εταιρείας στην Ελλάδα και στην οποία υποβάλλονται υποχρεωτικά προς έλεγχο οι υπολογισμού των μαθηματικών αποθεμάτων όλων των ασφαλιστικών εταιριών και βέβαια θα υποβάλλοντα και οι ισολογισμοί της εταιρείας και του Ομίλου μας της 31/12/2006 και θα ελέγχοντα εξονυχιστικά από αυτήν»

Στην σελίδα 17

« Και βεβαίως οι ισολογισμοί μας ενεκρίθησαν και ευρέθησαν σε απόλυτη νομιμότητα και από όλες τις εποπτικές αρχές και το Υπουργείο Ανάπτυξης(βλ. τα με ημερομηνία 19/12/2007 και αριθ.. πρωτοκ.Κ-3-12003 και Κ3/6767 έγγραφα του Υπουργείο Ανάπτυξης προς την εταιρεία μας και την εταιρεία ΑΣΠΙΣ ΠΡΟΝΟΙΑ ΑΕΑΖ προσαγόμενα με επίκληση ως σχετικό 6 &7»

Στις σελίδες 37 και 38

«… η εταιρεία μας δικαιώθηκε πανηγυρικά και οι ισολογισμοί και τα μαθηματικά αποθέματα και τα ΤΕΣΤ ΕΠΑΡΚΕΙΑΣ και τα άλλα οικονομικά μεγέθη … ευρέθησαν σε απόλυτη τάξη και νομιμότητα. Και μετά από ενδελεχείς και εξονυχιστικούς ελέγχους στους οποίους προέβη κοινή ομάδα που συστάθηκε με την συμμετοχή εκπροσώπων όλων των φορολογικών αρχών (δη.λ της Επιτροπής Κεφαλαιαγοράς, της Τράπεζας της Ελλάδος και της Επιτροπής Εποπτείας Ιδιωτικής Ασφάλισης)και την συντονισμένη και σε βάθος διερεύνηση των ισολογισμών και οικονομικών στοιχείων της εταιρείας μας και των εταιριών του ομίλου μας ,όλες οι ασύστολα ανακριβείς και συκοφαντικές καταγγελίες του αντιδίκου ( εννοεί εμένα) εις βάρος μας απερρίφθησαν πανηγυρικά. Και οι ελεγκτικές αρχές παρείχαν στις εταιρίες του ομίλου μας το προβλεπόμενο Πιστοποιητικό Κάλυψης Τεχνικών Αποθεμάτων και συγκρότησης Περιθωρίου Φερεγγυότητας».

Ο ΨΩΜΙΑΔΗΣ ήταν γεννημένος ΨΕΜΙΑΔΗΣ

Σχόλια

Καριέρα και ασφαλιστική αγορά: Τι λένε 10 στελέχη

Υποχρεωτική ασφάλιση με κάλυψη 50.000 ευρώ για ηλεκτρικά πατίνια σε ν/σ

Πετράλωνα: Το ατύχημα που υπενθύμισε ότι η διαχείριση του κινδύνου ξεκινά πριν από την πρώτη εκσκαφή

Ασφάλεια χωρίς αποστάσεις: Το στοίχημα της Interamerican στα Δωδεκάνησα

Κοινόχρηστοι χώροι πολυκατοικιών: Έρχεται υποχρεωτική ασφάλιση

Η ενημέρωση που κάνει τη διαφορά

Αναλύσεις, εξελίξεις και αποκλειστικά νέα της ασφαλιστικής αγοράς, κάθε μέρα στο inbox σας.

Σχετικά Άρθρα

Τι πλήρωσε το Επικουρικό Κεφάλαιο για «αμαρτίες» παρελθόντων ετών

Διανομές Ασπίς & CV: Πότε απαιτείται νέα υπεύθυνη δήλωση

Ασπίς και Commercial Value: Ποιους δικαιούχους “περιμένει” η εκκαθάριση

13 χρόνια για την καταβολή του 11,7% των χρεών της Ασπίς Πρόνοια

Σχέδιο νόμου: Προσαύξηση της προκαταβολής του Εγγυητικού Κεφαλαίου Ζωής κατά 25 εκατ.

Ζημιωθέντες της Ασπίς: Σε 4 περιπτώσεις χρειάζεται υπεύθυνη δήλωση στο γραφείο της εκκαθάρισης

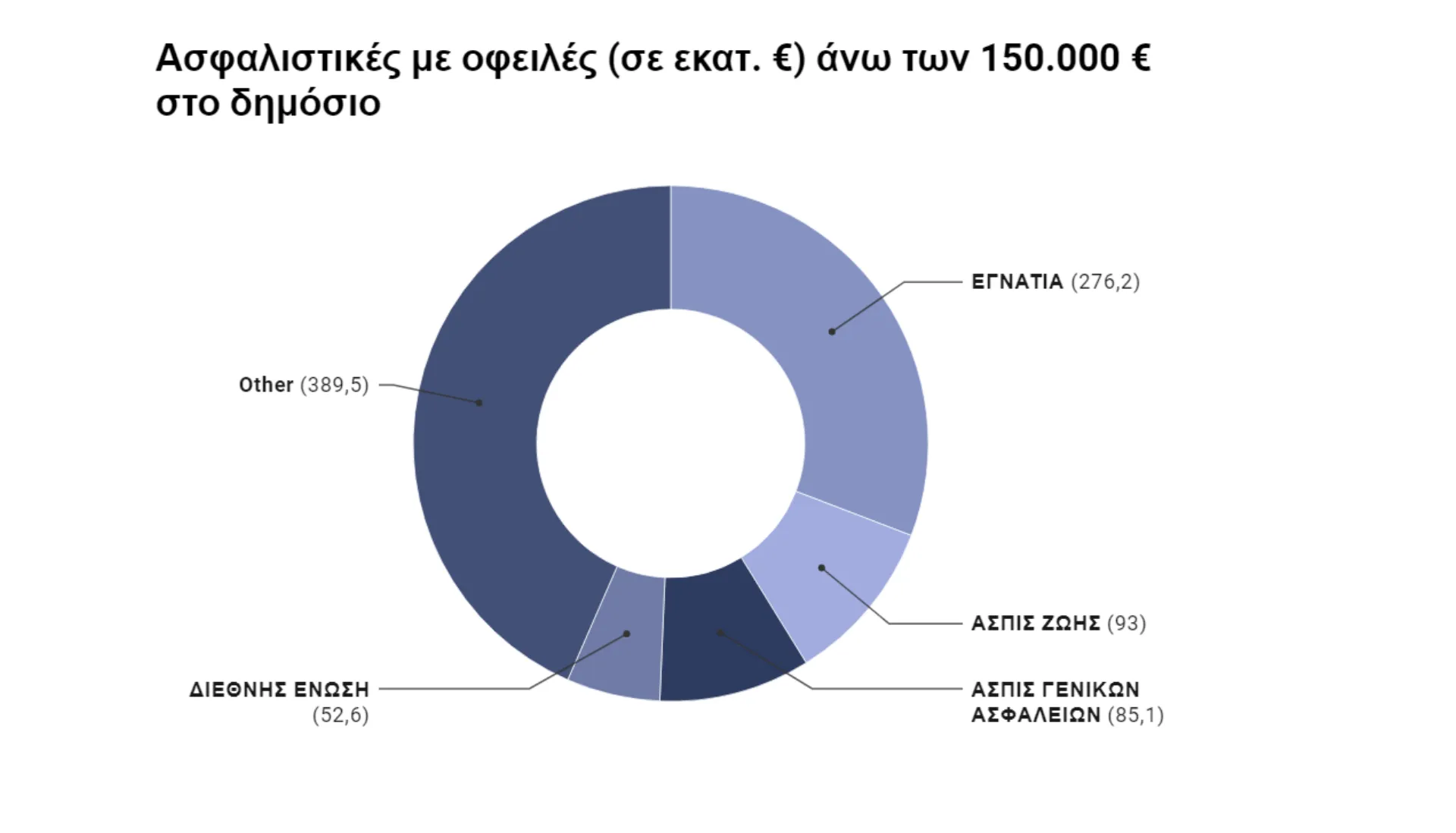

Με χρέη άνω των 900 εκατ. φέσωσαν το δημόσιο ασφαλιστικές που έκλεισαν