Τη σημασία της Ασφάλισης Αστικής Επαγγελματικής Ευθύνης εξαίρει στο μακροσκελές άρθρο του στη «Ναυτεμπορική» της Μ. Πέμπτης 16 Απριλίου 2009 ο Γιώργος Κουτίνας, Πρόεδρος και Διευθύνων Σύμβουλος της Γ. Κουτίνας Α.Ε. – Μεσίτες Ασφαλίσεων & Αντασφαλίσεων, που αναπτύσσει Δράση στον Κλάδο Ασφάλισης Επαγγελματικής Ευθύνης ως Εξουσιοδοτημένος Ανταποκριτής των Lloyd’s του Λονδίνου. Το άρθρο είναι σφαιρικό και εμπεριστατωμένο και βοηθάει όλους όσοι θέλουν να μάθουν περισσότερα για το συγκεκριμένο Κλάδο Ασφαλειών. Σας παραθέτουμε αποσπάσματα. Ολοκληρωμένο μπορείτε να το βρείτε στην ιστοσελίδα www.gkoutinas.gr.

Η Επαγγελματική Ευθύνη είναι η Ευθύνη που έχουν οι Εταιρείες που παρέχουν υπηρεσίες έναντι αμοιβής να λειτουργούν αξιόπιστα και σύμφωνα με τους κανόνες της δεοντολογίας που διέπουν την αντίστοιχη επαγγελματική τους δραστηριότητα. Στο πλαίσιο αυτό εντάσσονται όλοι οι Επαγγελματίες, όπως Αρχιτέκτονες, Μηχανικοί, Γιατροί, Διαγνωστικά Κέντρα και Νοσοκομεία, Δικηγόροι, Συμβολαιογράφοι, Ορκωτοί Ελεγκτές, Λογιστές, Ασφαλιστές, Μεσίτες Αστικών Συμβάσεων κ.λπ. Η Αστική Ευθύνη, σύμφωνα με το νόμο, ανάγεται στην υποχρέωση για Αποζημίωση και για το λόγο αυτό ασφαλίζεται. Η Ασφαλιστική Εταιρεία αποζημιώνει τυχόν αξιώσεις για Υλική Ζημιά, Σωματική Βλάβη ή Θάνατο, άμεση ή έμμεση χρηματική απώλεια, ηθική βλάβη εξ αμελείας, λάθους ή παράλειψης.

Στην Ελλάδα δεν «ακούμε» (συχνά τουλάχιστον, παρά μόνο σε ακραίες περιπτώσεις που «ψαρεύουν τα ΜΜΕ) για συμβάντα που να αναφέρονται ως Επαγγελματική Αστική Ευθύνη. Όμως, το «δεν ακούμε» δε σημαίνει πως δεν υπάρχουν περιπτώσεις όπου διάφοροι επαγγελματίες (φυσικά πρόσωπα ή επιχειρήσεις) φέρονται υπολόγοι για τυχόν λάθη ή παραλείψεις τους. Μάλιστα, και στις περιπτώσεις όπου υπάρχει Ασφάλιση οι δύο πλευρές κατά κανόνα οδηγούνται στα δικαστήρια, ενώ η Ασφαλιστική Εταιρεία θα μπορούσε να αναλάβει η ίδια τη διευθέτηση της διαφοράς: εφόσον κρίνει ότι ο Ασφαλισμένος ευθύνεται πραγματικά, τότε προχωρεί στη διευθέτηση της Ζημιάς με Φιλικό Διακανονισμό πριν η υπόθεση φτάσει στα Δικαστήρια. Τα «σωστά» Ασφαλιστήρια Επαγγελματικής Αστικής Ευθύνης παρέχουν Νομική και Τεχνική Υποστήριξη για την απόκρουση της Αγωγής και για τη Διευθέτηση της Αποζημίωσης όπου χρειαστεί. Η Νομική Πραγματογνωμοσύνη παίζει εδώ το ρόλο του Δικαστή και στοχεύει σε μια δίκαιη Αποζημίωση με βάση τους Όρους του Ασφαλιστηρίου αλλά και τις προβλέψεις του Νόμου.

Με τον «αναγκαστικό» εκσυγχρονισμό της Αγοράς λόγω Ευρωπαϊκής Νομοθεσίας, η Ασφάλιση Επαγγελματικής Ευθύνης είναι μια διαδικασία σε εξέλιξη που μοιραία θα συμβάλλει και στη σταδιακή εξυγίανση της Αγοράς. Θα πρέπει να γνωρίζουμε πως είναι σε εκκρεμότητα η ενσωμάτωση στην εγχώρια νομοθεσία (προθεσμία μέχρι τις 28 Δεκεμβρίου 2009) της Ευρωπαϊκής Οδηγίας 2006/123/ΕΚ σχετικά με την ελεύθερη παροχή υπηρεσιών στην Ευρωπαϊκή Αγορά. Η εξέλιξη αυτή δημιουργεί ένα νέο πλαίσιο κινδύνων και ευθυνών για τους Επαγγελματίες, που καθιστά την Ασφάλιση πραγματική ανάγκη. Ας μην ξεχνάμε ότι, εκτός από τις Ευρωπαϊκές Οδηγίες και τους Νόμους του Κράτους, υπάρχουν και οι Νόμοι της Αγοράς, που μπορεί καμιά φορά να αποδειχτούν αμείλικτοι για τον παρανομούντα. Οι εξελίξεις και ο Ανταγωνισμός στο πλαίσιο της Ε.Ε. και της Παγκοσμιοποίησης της Οικονομίας δίνουν μεγάλο προβάδισμα στους Νόμους της Αγοράς. Ιδιαίτερα σε περιόδους Οικονομικής Κρίσης, οι Νόμοι αυτοί αποκτούν σημαντική βαρύτητα.

Είναι καθαρά ζήτημα ενημέρωσης προκειμένου η Ασφάλιση να προκύψει ως συνειδητή Επαγγελματική Επιλογή και δόκιμη Επιχειρηματική Επένδυση. Το κόστος κάλυψης μιας πιθανής ζημιάς «εξ ιδίων» είναι ασύγκριτα πολλαπλάσιο από το κόστος της Ασφάλισης. Σε περιόδους δε Οικονομικής δυσπραγίας αυτή η «ευχέρεια» δεν υπάρχει και μια ενδεχόμενη ζημιά μπορεί να είναι καταστροφική για τον επαγγελματία ή την Επιχείρηση. Κάθε επαγγελματίας και κάθε Σύμβουλος είναι εκτεθειμένος ανά πάσα στιγμή να δεχθεί έστω και αναίτια ή κακόβουλα αγωγή Αποζημίωσης για βλάβη που απορρέει από την Αστική Ευθύνη του. Η σωστή Ασφάλιση για Επαγγελματική Αστική Ευθύνη θωρακίζει τον Επαγγελματία. Οι Εξελίξεις δείχνουν το δρόμο και πιέζουν. Είναι ανάγκη να δούμε τα πράγματα αντικειμενικά, με τη δέουσα ευρύτητα και στη χώρα μας.

Σχόλια

Η ενημέρωση που κάνει τη διαφορά

Αναλύσεις, εξελίξεις και αποκλειστικά νέα της ασφαλιστικής αγοράς, κάθε μέρα στο inbox σας.

Σχετικά Άρθρα

SYNDEA: Στρατηγική προτεραιότητα ο ψηφιακός μετασχηματισμός

Dallbogg: Στη συνεργασία με εποπτικές αρχές και EIOPA η λύση

"Μητρώο" ασφαλισμένων επιχειρήσεων προτείνει η ΕΑΕΕ στην κυβέρνηση

Αυξημένο κατά 13 εκατ. ευρώ το ενεργητικό των ΤΕΑ

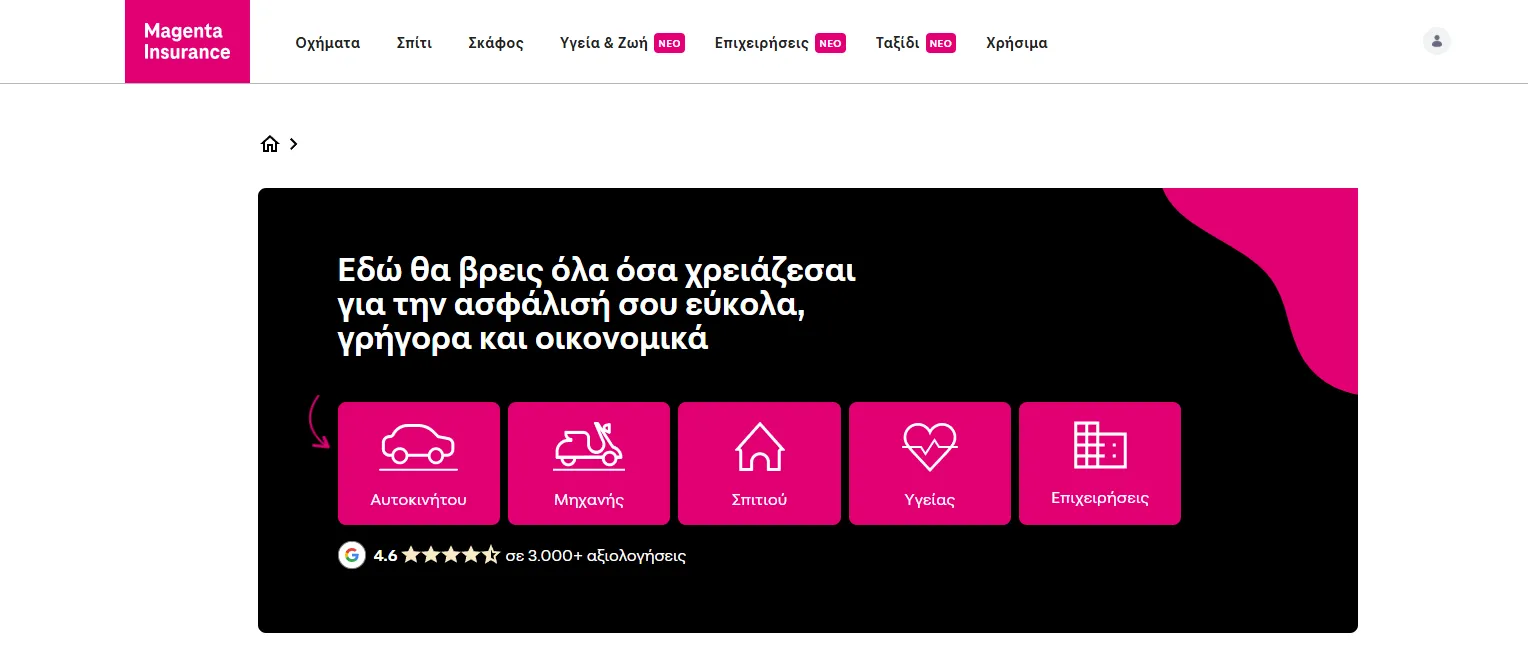

Magenta Insurance: Ολοκληρωμένες ασφαλιστικές λύσεις

ΕΑΕΕ: Που οφείλονται οι αυξήσεις στα ασφάλιστρα υγείας

Η Cosmote Insurance έγινε Magenta