Εστιάζουμε στα στοιχεία που δημοσιοποίησε η ΕΑΕΕ σε σχέση με τα κανάλια πρόσκτησης εργασιών, γεγονός ευχάριστο ως προς τη δημοσιοποίηση και άκρως ενδιαφέρον ως αυτά τα ίδια τα στοιχεία.

Εστιάζουμε στα στοιχεία που δημοσιοποίησε η ΕΑΕΕ σε σχέση με τα κανάλια πρόσκτησης εργασιών, γεγονός ευχάριστο ως προς τη δημοσιοποίηση και άκρως ενδιαφέρον ως αυτά τα ίδια τα στοιχεία.

Υπενθυμίζουμε, ότι η έλλειψη στοιχείων ανά κανάλι πρόσκτησης εργασιών έχει αποτελέσει επανειλλημένα αντικείμενο αρθρογραφίας μας στο insurancedaily (π.χ. στις 16/7/2013), αλλά και μόλις τον προηγούμενο μήνα στο αφιέρωμα του περιοδικού Ασφαλιστικό Marketing (βλέπε εδώ). Συνεπώς, η έναρξη δημοσιοποίησης τέτοιων στοιχείων, μας χαροποιεί ιδιαίτερα.

Η Επιτροπή Ζωής Συντάξεων και Υγείας της Ένωσης Ασφαλιστικών Εταιριών Ελλάδος (ΕΑΕΕ) έστειλε στα κλαδικά έντυπα “Στατιστικά Στοιχεία του Κλάδου Ζωής για το έτος 2013“ παράλληλα με την παρουσίαση “Χρήσιμων και κρίσιμων Δεικτών” και “Θεμάτων Ευρωπαϊκού Ενδιαφέροντος” της ασφαλιστικής αγοράς. (Το σύνολο των παρουσιάσεων μπορείτε να το δείτε εδώ).

Καταρχήν, ο διαχωρισμός γίνεται σε πέντε κατηγορίες, τις ίδιες που χρησιμοποιεί και η Insurance Europe:

α) Tight Agency (Ασφαλιστικοί Σύμβουλοι),

β) Independed Agency (Πράκτορες και Μεσίτες),

γ) Direct Sales (call center, internet, direct mail)

δ) Bancassurance

ε) Other

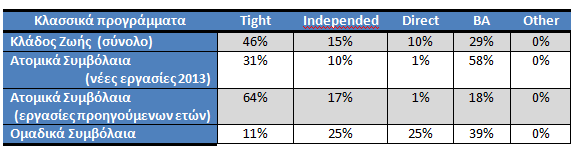

Τι λένε όμως τα στοιχεία αυτά; Ας δούμε πρώτα τα κλασικά προγράμματα:

Κυρίαρχο δίκτυο στις νέες εργασίες είναι το Bancassurance με 58% ενώ στις εργασίες προηγούμενων ετών βρισκόταν μόλις στο 18%. Αντίθετα, η παρουσία των Ασφαλιστικών Συμβούλων (Εταιρικά δίκτυα) περιορίζεται στο 31% από 64% στις εργασίες προηγούμενων ετών, οι δε Ανεξάρτητοι Διαμεσολαβητές (Πράκτορες και Μεσίτες) παρουσιάζουν αντίστοιχη μείωση από το 17% στο 10%. Αν αθροίσουμε δε, τα λεγόμενα Παραδοσιακά Δίκτυα (Ασφαλιστικοί Σύμβουλοι, Πράκτορες και Μεσίτες) η παρουσία τους νέες εργασίες του 2013 βρίσκεται στο 41% έναντι του 81% στις εργασίες προηγούμενων ετών.

Φυσικά, οι αλλαγές αυτές δεν πραγματοποιήθηκαν μέσα σε έναν χρόνο, αλλά όποιος δεν βλέπει τη μακροχρόνια και σταθερή τάση που καθιερώνει το Bancassurance ως κυρίαρχο δίκτυο στις ατομικές ασφαλίσεις ζωής, απλώς δεν θέλει να το δει. Άλλωστε, στην Ελλάδα, με καθυστέρηση λίγων ετών, όπως πάντα, θα συμβεί ότι ήδη συμβαίνει τουλάχιστον στις χώρες του ευρωπαϊκού νότου (βλέπε εδώ).

Ως προς τα Ομαδικά Συμβόλαια η παρουσία όλων των καναλιών είναι σημαντική αλλά και πάλι το Bancassurance κατέχει σήμερα την πρώτη θέση με 39%. Για την αποφυγή οποιασδήποτε παρανόησης επισημαίνουμε ότι το υψηλό ποσοστό (25%) που εμφανίζεται στις Direct Πωλήσεις αφορά στα ομαδικά συμβόλαια που συνάπτονται απευθείας από τους κλάδους των ασφαλιστικών εταιρειών (διαγωνισμοί κ.λπ.) και όχι σε πωλήσεις μέσω internet, call center κ.λπ. που φυσικά δεν μπορούν να στηρίξουν ομαδικές ασφαλίσεις.

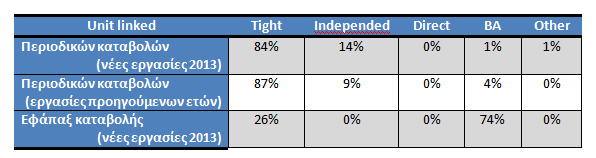

Ας δούμε και τα συμβόλαια που συνδέονται με επενδύσεις:

Κυρίαρχο δίκτυο στις νέες εργασίες των unit linked είναι το Tight Agency (Ασφαλιστικοί Σύμβουλοι-Εταιρικά δίκτυα), με 84% ενώ στις εργασίες προηγούμενων ετών βρισκόταν στο 87%. Αντίθετα, η παρουσία των Ανεξάρτητων Διαμεσολαβητών (Πράκτορες και Μεσίτες) αυξήθηκε στο 14% από 9% στις εργασίες προηγούμενων ετών. Το Bancassurance περιόρισε ακόμα περισσότερο το μικρό του ποσοστό, από 4% στο 1%, ενώ στα εφάπαξ καταβολής η κυριαρχία του Bancassurance με 74% είναι αδιαμφισβήτητη έναντι του 26% των Ασφαλιστικών Συμβούλων των Εταιρικών δικτύων. Θα μπορούσε να συμπεράνει κάποιος ότι οι τράπεζες πείθουν για τη μεταφορά ενός ποσού π.χ. από μια κατάθεση σε αγορά ασφαλιστικού προϊόντος unit linked εφάπαξ καταβολής, αλλά αποφεύγουν τα περιοδικών καταβολών. Το έργο αυτό το έχουν αφήσει στα παραδοσιακά δίκτυα, για λόγους που εκείνοι ίσως ξέρουν καλύτερα.

Ελπίζουμε ότι η δημοσιοποίηση στοιχείων παραγωγής ανά κανάλι πρόσκτησης εργασιών θα επεκταθεί σε όλους τους ασφαλιστικούς κλάδους και θα συνεχιστεί τα επόμενα χρόνια ώστε επιτέλους να δημιουργηθούν τα κατάλληλα στατιστικά για το σύνολο της αγοράς. Τα συμπεράσματα που θα εξάγονται θα είναι πολλαπλά χρήσιμα και για τους διαμεσολαβητές και για τις ασφαλιστικές εταιρείες, κυρίως όμως θα είναι χρήσιμα για την αγορά. Ίσως απομυθοποιήσουν και καταστάσεις.

Ήδη, τα ποσοστά που δημοσιεύονται σήμερα, προβληματίζουν πολλούς…

Σχόλια

Η ενημέρωση που κάνει τη διαφορά

Αναλύσεις, εξελίξεις και αποκλειστικά νέα της ασφαλιστικής αγοράς, κάθε μέρα στο inbox σας.

Σχετικά Άρθρα

Τράπεζα της Ελλάδος και ΕΑΕΕ: Συνάντηση Γνωριμίας… με Θεματολογία

Η ΕΣΑΠΕ γιόρτασε τα 40 χρόνια της

Εκδήλωση για τα 40 χρόνια ΕΣΑΠΕ

Σε δημόσια διαβούλευση το ν/σ με τα "ανοιχτά" επαγγελματικά ταμεία

Πρωτοβουλία ανοιχτού διαλόγου 3 πολιτικών και ασφαλιστικής αγοράς από το ΕΕΑ

Καριέρα και ασφαλιστική αγορά: Τι λένε 10 στελέχη

EEAE και ΕΑEΕ ενισχύουν τη θεσμική τους συνεργασία