.gif?rand=8996)

Με ένα ακόμη καταστροφικό χτύπημα – που άφησε πίσω του 2 νεκρούς και προκάλεσε μεγάλες υλικές ζημιές – ο Εγκέλαδος μας υπενθυμίζει ότι κατοικούμε στην πιο σεισμογενή χώρα της Ευρώπης.

Του Κωνσταντίνου Μαριόλη

Οι επιστήμονες εκτιμούν ότι ο σεισμός της Λευκάδας είναι συνέχεια του σεισμού που ταρακούνησε την Κεφαλονιά, ενώ δεν αποκλείουν να υπάρξουν ακόμη και πολύ μεγαλύτερες σεισμικές δονήσεις στον ελλαδικό χώρο.

Ο σεισμός των 6,1 Ρίχτερ που σημειώθηκε την Τρίτη στη Λευκάδα, δεν είναι ούτε ο μεγαλύτερος, ούτε ο πιο καταστροφικός στον κόσμο, όμως θρηνήσαμε δύο νεκρούς και οι υλικές ζημιές είναι τεράστιες.

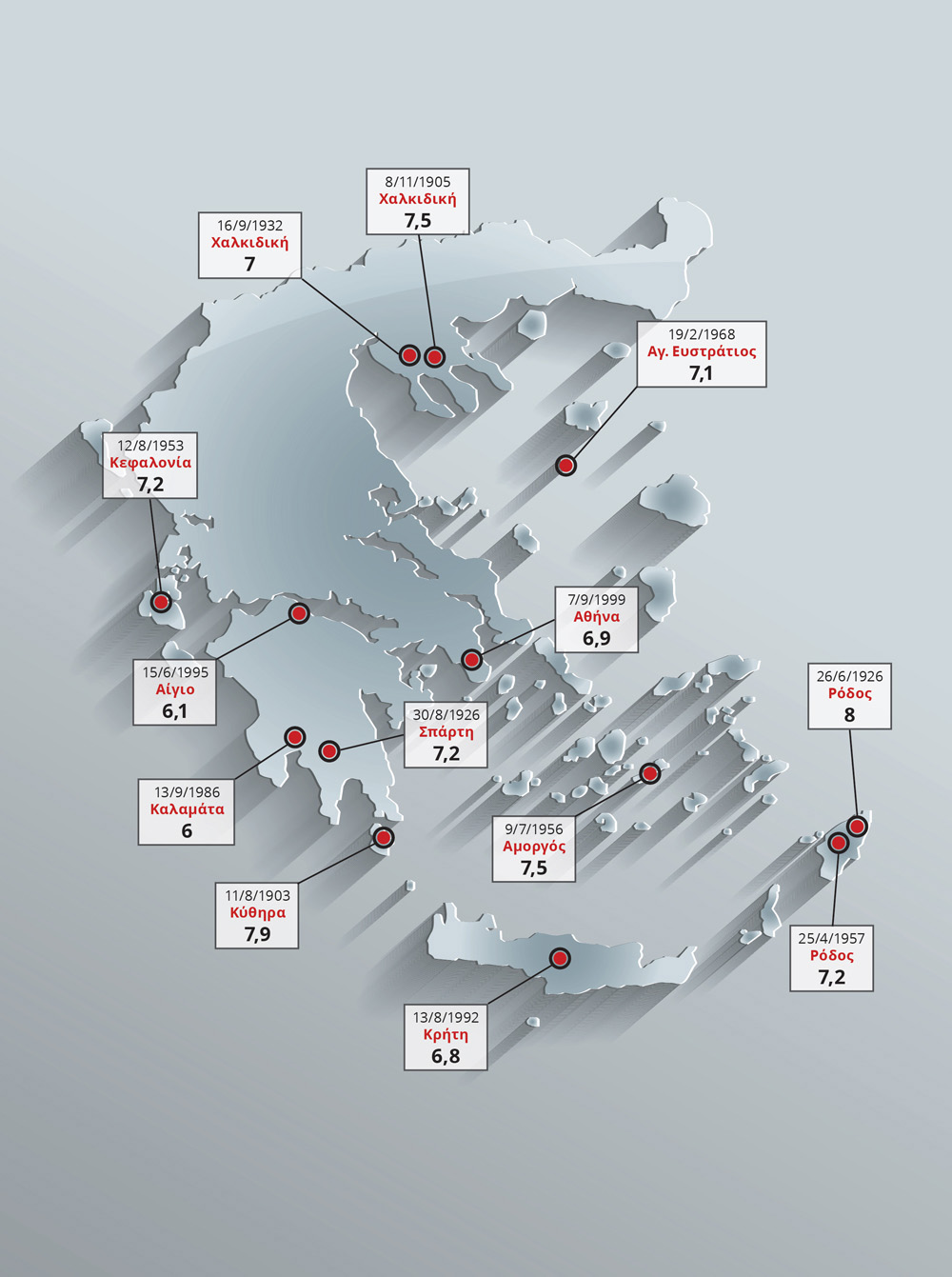

Κι αν νομίζετε ότι απέχουμε πολύ από το… απόλυτο μένος του Εγκέλαδου – χωρίς να θέλουμε να θεωρηθούμε καταστροφολόγοι – δείτε τα επίσημα στοιχεία. Ο μεγαλύτερος σεισμός όλων των εποχών στην Ελλάδα καταγράφηκε το 1926 στη Ρόδο και ήταν μεγέθους 8 Ρίχτερ, όταν ο μεγαλύτερος σεισμός παγκοσμίως ήταν μεγέθους 9,5 Ρίχτερ (το 1960 στη Χιλή).

Όχι, δεν μας είναι ευχάριστο να θυμόμαστε τα θύματα και τις ζημιές που έχουν αφήσει πίσω τους οι μεγαλύτεροι σεισμοί που έχουν σημειωθεί στην Ελλάδα και στον κόσμο, ούτε να τονίζουμε την αξία της ασφάλισης σε κάθε θλιβερό γεγονός.

Όμως η ασφάλιση κατοικίας θα μπορούσε πραγματικά να αποτελέσει σανίδα σωτηρίας για πολλές περιοχές της χώρας μας. Γιατί μπορεί όλοι οι Έλληνες να είμαστε βέβαιοι ότι «το κακό δεν θα συμβεί σε μας», όμως σεισμοί δεν συμβαίνουν μόνο στο Ιόνιο και στην Αττική.

Ρίξτε μια ματιά στον χάρτη που δημιούργησε το περιοδικό «Ασφαλιστικό Marketing» με τις σημαντικότερες σεισμικές δονήσεις που έχουν καταγραφεί στην Ελλάδα και θα δείτε ότι είναι το σύνολο της επικράτειας και όχι συγκεκριμένα μέρη που πλήττονται από τη σεισμική δραστηριότητα.

Ας έρθουμε τώρα στο ρόλο των ασφαλιστικών εταιρειών.

Πόσοι Έλληνες πιστεύετε ότι γνωρίζουν το ετήσιο κόστος ασφάλισης του σπιτιού τους; Ελάχιστοι. Αυτό συμβαίνει μόνο γιατί δεν ενδιαφέρονται και θεωρούν το συγκεκριμένο έξοδο «πεταμένα λεφτά» ή ευθύνεται και η ελλιπής πληροφόρηση από τον ασφαλιστικό κλάδο;

Όπως και να’ χει, από τα 7,5 περίπου εκατομμύρια ακίνητα-κατοικίες στην Ελλάδα, έχουν ασφαλιστεί λιγότερα από 1 εκατομμύριο, ήτοι ποσοστό 10%-12%. Τα περισσότερα από αυτά τα ακίνητα, μάλιστα, είναι ασφαλισμένα απλά και μόνο επειδή είναι υποχρεωτικό από την τράπεζα που έχει χορηγήσει το στεγαστικό δάνειο.

Σίγουρα, στην Ελλάδα της κρίσης είναι δύσκολο να υπάρξει άμεση ανάπτυξη του συγκεκριμένου κλάδου. Όμως η προοπτική σύμπραξης του δημοσίου με τον ιδιωτικό τομέα έρχεται και πάλι στο προσκήνιο, καθώς θα μπορούσαν τουλάχιστον να δοθούν τα κατάλληλα φορολογικά ή άλλα κίνητρα για να υπάρξει επιτέλους ένα δίχτυ ασφαλείας σε ολόκληρη τη χώρα και να μην τρέχει κάθε φορά το κράτος να αποζημιώσει τους πληγέντες με τα χρήματα που… δεν έχει.

Να δημιουργηθεί, δηλαδή, ένας πανελλαδικός μηχανισμός καταβολής αποζημιώσεων για τον οποίο βέβαια χρειάζονται δομές που θα αποτελούν προϊόν συνεργασίας του δημοσίου με τον ιδιωτικό τομέα.

Κάτι αντίστοιχο ισχύει σε πολλές ξένες χώρες ενώ στην Ελλάδα η Επιτροπή Περιουσίας της ΕΑΕΕ είχε επεξεργαστεί προ διετίας μία πρωτοβουλία και είχαν γίνει προχωρημένες συζητήσεις προκειμένου να συνταχθεί νομοσχέδιο, ωστόσο η Πολιτεία το άφησε σε δεύτερη μοίρα.

Η Ιδιωτική ασφαλιστική αγορά δηλώνει έτοιμη να ανταποκριθεί άμεσα, με συγκεκριμένες προτάσεις για τη λειτουργία του θεσμικού και πρακτικού πλαισίου ενός “Εθνικού Προληπτικού Προγράμματος Ασφαλιστικής Προστασίας Κατοικίας από Σεισμούς”, όμως η πολιτεία δεν δείχνει να έχει κατανοήσει το μέγεθος του προβλήματος.

Στην Ελλάδα της κρίσης, φαίνεται πως η έννοια των προληπτικών δράσεων έχει λάβει χαρακτήρα πολυτέλειας…