Σύμφωνα με τις προβλέψεις της Allianz Research, η παραγωγή των ασφαλίστρων παγκοσμίως σημείωσε αύξηση κατά τη διάρκεια του περασμένου έτους αγγίζοντας τα 3.655 δισεκατομμύρια ευρώ (εξαιρουμένων των ασφαλίσεων υγείας).

Σε σύγκριση με το 2017, η αύξηση, προσαρμοσμένη ως προς τις συναλλαγματικές ισοτιμίες, ανέρχεται στο 3,3%. Ήταν η τρίτη συνεχόμενη χρονιά (ή η 12η τα τελευταία 15 χρόνια) κατά την οποία η παγκόσμια αύξηση της παραγωγής ασφαλίστρων εξακολουθεί να υστερεί έναντι της ανάπτυξης της οικονομικής δραστηριότητας (+ 5,7% το 2018). Η ασφαλιστική διείσδυση (τα ασφάλιστρα ως ποσοστό του ΑΕΠ) μειώθηκε κατά 5,4% – η χαμηλότερη τιμή των τελευταίων 30 ετών.

Ενώ οι κίνδυνοι είναι άφθονοι, η προστασία από τους κινδύνους μειώνεται. Το 2018 ήταν η τρίτη συνεχόμενη χρονιά κατά την οποία η ανάπτυξη των ασφαλίσεων Περιουσίας & Ατυχημάτων ξεπέρασε την ανάπτυξη των ασφαλίσεων Ζωής παγκοσμίως (4,7% έναντι 2,5%). Ωστόσο, οι εξελίξεις αυτές δεν ήταν οι μόνες ιδιαιτερότητες του 2018. Ενώ η Δυτική Ευρώπη το 2016 και οι Ηνωμένες Πολιτείες το 2017 έβαλαν φρένο στην παγκόσμια ανάπτυξη, τον περασμένο χρόνο τον ρόλο αυτό ανέλαβε η Κίνα. Το αποτέλεσμα: Οι κινητήριες δυνάμεις στην παγκόσμια ανάπτυξη για το 2018 ήταν δύο παλιοί γνώριμοι: οι Ηνωμένες Πολιτείες (42%) και η Ιαπωνία (11%). Αντιθέτως, η Κίνα, ο κορυφαίος παράγοντας ανάπτυξης παλαιότερα και το 2017 υπεύθυνη περίπου για το 60% της παγκόσμιας ανάπτυξης, συνέβαλε μόλις κατά 4% το 2018.

Η αιτία για αυτή την απογοητευτική επίδοση: H αγορά των ασφαλίσεων Ζωής συρρικνώθηκε στην Κίνα το 2018, ως αποτέλεσμα των κανονιστικών περιορισμών που επιβλήθηκαν στους ασφαλιστικούς διαμεσολαβητές που πωλούν προϊόντα διαχείρισης κεφαλαίου. «Το 2018 δεν σηματοδοτεί το τέλος της ιστορίας ανάπτυξης στην Ασία», σχολίασε ο Michael Heise, Επικεφαλής Οικονομολόγος της Allianz SE. «Αντιθέτως. Η αυστηρότερη επίβλεψη στην Κίνα είναι περισσότερο από επιθυμητή, σηματοδοτώντας την επόμενη φάση μιας πιο ισορροπημένης και βιώσιμης ανάπτυξης. Επιπλέον, η Κίνα δεν είναι πια συνώνυμη μόνο με την μεγάλη ανάπτυξη. Η τεχνολογική πρόοδος στην αγορά είναι αξιοσημείωτη. Η Κίνα είναι πρωτοπόρος στην εφαρμογή της τεχνητής νοημοσύνης, τις καινοτόμες λύσεις πληρωμών και τα ψηφιακά οικοσυστήματα. Η Κίνα είναι η αγορά που πρέπει να παρακολουθούμε, καθώς μας δείχνει το μέλλον του κλάδου μας».

Το 2018, οι ευρωπαϊκές ασφαλιστικές εταιρείες κατέγραψαν μία αύξηση στα ασφάλιστρα της τάξης του 2,1%, με τη συνολική τους αξία να ξεπερνά, για πρώτη φορά, τα 1.000 δισεκατομμύρια ευρώ για πρώτη φορά. O κλάδος Περιουσίας σημείωσε ρεκόρ ανάπτυξης, αγγίζοντας το 3,1% – η μεγαλύτερη ανάπτυξη που έχει σημειωθεί μετά το 2003. Η παραγωγή ασφαλίστρων σε αυτόν τον κλάδο, στο τέλος του 2018 (328 δισεκατομμύρια ευρώ) ήταν σχεδόν 16% υψηλότερη από την προ κρίσης παραγωγή. Στον κλάδο Ζωής, από την άλλη, τα ασφάλιστρα αυξήθηκαν μόνο κατά 1,7%, αλλά αγγίζοντας τα 674 δισεκατομμύρια ευρώ πλησίασαν το προ κρίσης επίπεδο των 681 δισεκατομμυρίων του 2007. Αντίθετα, ενώ η ασφαλιστική διείσδυση στις ασφαλίσεις Περιουσίας παρέμεινε σε μεγάλο βαθμό σταθερή (2,1% το 2018 συγκριτικά με 2,3% το 2007), στις ασφαλίσεις Ζωής σημειώθηκε μεγάλη μείωση (από το 5,6% του 2007 στο 4,4%).

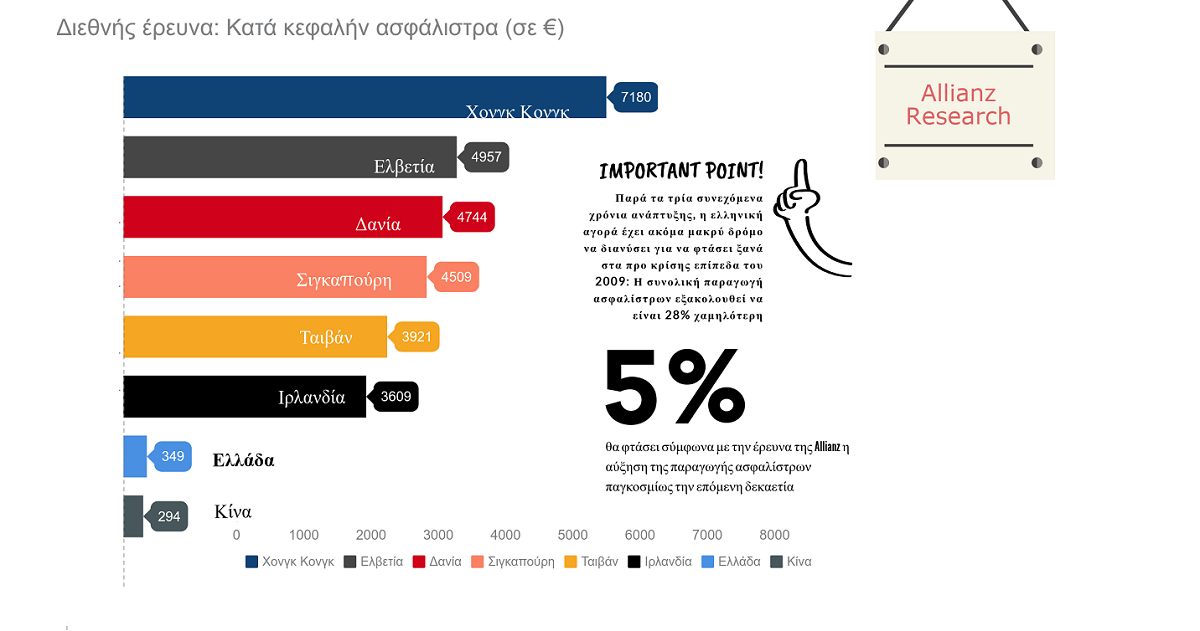

Στην ελληνική ασφαλιστική αγορά, τα ασφάλιστρα (από ασφαλίσεις Περιουσίας και ασφαλίσεις Ζωής) αυξήθηκαν μόλις κατά 1,0% το 2018, έναντι 1,8% το 2017 και 8,2% το 2016. Ενώ οι ασφαλίσεις Ζωής έμειναν στάσιμες (0,1%), τα έσοδα από τις ασφαλίσεις Περιουσίας κατέγραψαν υποτονική αύξηση της τάξης του 1,9%. Παρά τα τρία συνεχόμενα χρόνια ανάπτυξης, η ελληνική αγορά έχει ακόμα μακρύ δρόμο να διανύσει για να φτάσει ξανά στα προ κρίσης επίπεδα του 2009: Η συνολική παραγωγή ασφαλίστρων εξακολουθεί να είναι 28% χαμηλότερη. Δεδομένης της πρόσφατης αναπτυξιακής δυναμικής, θα χρειαστούν άλλα εννέα χρόνια για να καλυφθούν πλήρως τα απολεσθέντα ασφάλιστρα. Η ελληνική αγορά υστερεί σε σχέση με την Ευρώπη και σε άλλους τομείς: τόσο η ασφαλιστική πυκνότητα (ασφάλιστρα κατά κεφαλή, 349 ευρώ) όσο και η ασφαλιστική διείσδυση (ασφάλιστρα ως ποσοστό του ΑΕΠ, 2,1%) στην Ελλάδα είναι μακράν τα χαμηλότερα στη Δυτική Ευρώπη και πολύ κάτω από τους μέσους όρους (2.395 ευρώ και 6,5% αντίστοιχα). Οι μακροπρόθεσμες προοπτικές, φαίνονται λίγο πιο αισιόδοξες.

Η Allianz Research αναμένει ότι οι ασφαλιστικές αγορές θα συνεχίσουν να ανακάμπτουν, με την αύξηση της παραγωγής ασφαλίστρων παγκοσμίως να φτάνει το 5% την επόμενη δεκαετία (μετά το μάλλον απογοητευτικό 3% της προηγούμενης δεκαετίας). Δεδομένης της επιταχυνόμενης δημογραφικής αλλαγής, ιδίως στις αναδυόμενες αγορές με λιγότερο ανεπτυγμένα συστήματα κοινωνικής ασφάλισης, ο κλάδος των ασφαλίσεων Ζωής θα πρέπει και πάλι να σημειώσει ταχύτερη ανάπτυξη σε σύγκριση με τον κλάδο Περιουσίας & Ατυχημάτων (5,5% έναντι 4,4%).

Οι προσδοκίες ανάπτυξης για την αγορά της Δυτικής Ευρώπης είναι αισθητά χαμηλότερες – η περιοχή θα πρέπει να επιτύχει ανάπτυξη περίπου 3% ετησίως κατά την επόμενη δεκαετία, τόσο στον κλάδο Ζωής όσο και στον κλάδο Περιουσίας & Ατυχημάτων. Η Ελλάδα, από την άλλη πλευρά, αντικατοπτρίζοντας τη δυναμική ανάπτυξης, θα πρέπει να αναπτυχθεί ταχύτερα, σχεδόν στο 4% ετησίως. Αυτό αποτελεί τεράστια βελτίωση έναντι της τελευταίας δεκαετίας (-2,3% ετησίως), όμως ο εντυπωσιακός ρυθμός ανάπτυξης της προ κρίσης εποχής (+10,5% ετησίως) παραμένει ανέφικτος προς το παρόν. Ο σημαντικότερος άγνωστος παράγων, ωστόσο, είναι η ψηφιοποίηση της ασφάλισης. «Η ασφαλιστική αγορά αντιμετωπίζει ένα δραστικό μετασχηματισμό που θα αναδιαμορφώσει το μέλλον του», σχολίασε η Patricia Pelayo, οικονομολόγος της Allianz Research. «Η τεχνητή νοημοσύνη και οι σχετικές τεχνολογίες ενσωματώνονται στην επιχειρηματική δραστηριότητα.

Το ασφαλιστικό τοπίο βρίσκεται τα πρόθυρα μιας δραματικής αλλαγής. Ωστόσο, οι επιπτώσεις στην αύξηση ασφαλίστρων είναι ασαφείς: Η χαμηλότερη συχνότητα απαιτήσεων (από τη διαχείριση του κινδύνου έως την πρόληψή του) και η μείωση του κόστους λειτουργίας και διανομής δείχνουν μια επιβράδυνση της αύξησης ασφαλίστρων, ωστόσο, αντισταθμιστικές δυνάμεις, όπως η ευρύτερη πρόσβαση σε πελάτες και τα νέα προϊόντα (π.χ. ασφάλιση κατά των κυβερνοαπειλών) δείχνουν προς την αντίθετη κατεύθυνση. Είναι σχεδόν αδύνατο να προβλέψουμε ποια δύναμη θα επικρατήσει».