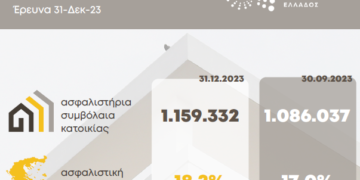

H απόκτηση ενός σπιτιού δεν είναι σήμερα εύκολη υπόθεση και αυτό αποδεικνύεται από τα νούμερα που δείχνουν τα ποσοστά ιδιοκατοίκησης στη χώρα μας. Αναμφίβολα, σε σχέση με δύο-τρία χρόνια πριν, η λήψη δανείου για την αγορά κατοικίας είναι πιο εύκολη, αλλά υπάρχουν πάντα και οι πιο τυχεροί της υπόθεσης που δεν χρειάζεται να αναζητήσουν λύσεις για το στεγαστικό τους πρόβλημα, καθώς έχουν βρει ένα σπίτι «έτοιμο».

Με όποιον τρόπο κι αν απέκτησες, επομένως, το «δυάρι στο Παγκράτι», είναι σημαντικό να μπορείς να αντιληφθείς και πώς μπορείς να το διατηρήσεις και να προστατευτείς από κινδύνους που θα σε φέρουν σε καταστάσεις που δεν θα μπορείς οικονομικά να διαχειριστείς. Αν έχεις αγοράσει το σπίτι σου μέσω τράπεζας, το έχεις σίγουρα ασφαλίσει, καθώς είναι προϋπόθεση για να πάρεις το δάνειο, ωστόσο το ερώτημα που πρέπει να θέσεις στον εαυτό σου είναι: «Το έχω ασφαλίσει σωστά; Και τι σημαίνει αυτό στην πράξη;». Αν, πάλι, συγκαταλέγεσαι στους «ευνοημένους» από γονείς, με τη θετική πάντα έννοια του όρου, τότε πρέπει να σκεφτείς να το ασφαλίσεις. Γιατί; Γιατί «κανένας κίνδυνος δεν ασφαλίζεται όταν έχει ήδη επέλθει» και, όταν θα χρειαστεί να αντιμετωπίσεις τις συνέπειες από έναν σωλήνα που έσπασε ή ακόμα και μια ολοσχερή καταστροφή από μια φωτιά, αν δεν έχεις ασφάλιση κατοικίας θα πρέπει να βρεις τα χρήματα να αποκαταστήσεις τις ζημιές.

Όπως εξηγεί η Σοφία Χαλικιά, που έχει τη διττή ιδιότητα της μεσίτριας ασφαλίσεων και ακινήτων (μέλος Δ.Σ. του Συλλόγου Μεσιτών Αττικής), «σήμερα είναι πιο εύκολο για ένα νέο ζευγάρι να αποκτήσει ένα σπίτι, καθώς υπάρχει πρόσβαση στον τραπεζικό δανεισμό. Μάλιστα σε κάποιες περιπτώσεις επιδοτείται μέχρι και το 90% της αξίας της κατοικίας μέσα από τραπεζικά προγράμματα, φτάνει να υπάρχει ένα μικρό κεφάλαιο που θα μπορεί να καλύψει αφενός τα έξοδα του δανείου και το υπόλοιπο 10%-20% της αξίας της αγοράς και αφετέρου πρόσθετα έξοδα που μπορεί να προκύψουν όσον αφορά μηχανικούς κ.ο.κ. Μπορούμε να πούμε ότι, σε σχέση με τα τελευταία 12 χρόνια της κρίσης και των δύσκολων οικονομικών συνθηκών που ακολούθησαν, βλέπουμε από το 2023 και μετά ένα άνοιγμα στον τομέα των ακινήτων».

Μέσα στο 2023 η πολιτεία έτρεξε και το πρόγραμμα «Το σπίτι μου», που αφορούσε νέους ή νέα ζευγάρια 25-39 ετών. Όσοι πληρούσαν τις προϋποθέσεις μπορούσαν να αποκτήσουν πρώτη κατοικία με μηνιαία δόση σημαντικά χαμηλότερη από τα στεγαστικά δάνεια της αγοράς και το 75% του κεφαλαίου να χορηγείται άτοκα από τη ΔΥΠΑ. Στις προϋποθέσεις για την ένταξη ήταν το σπίτι να είναι πρώτη κατοικία, να έχει αξία έως €200.000, όπως αυτή αποτυπώνεται στο συμβόλαιο αγοράς, έκταση έως 150 τ.μ. και παλαιότητα τουλάχιστον δεκαπέντε έτη. Υπολογίζεται ότι 9.000 ωφελήθηκαν από το πρόγραμμα, ωστόσο ένα από τα ζητήματα που λειτούργησαν ως τροχοπέδη ήταν οι υψηλές τιμές των ακινήτων.