Όλες οι λεπτομέρειες μεταφοράς των Κεφαλαίων, πώς πλαστογραφήθηκε η υπογραφή του Σουηδού Διευθύνοντος Συμβούλου, πώς μεταφέρθηκαν τα χρήματα σε 4 λογαριασμούς στην Credit Suisse, πώς στη συνέχεια μεταφέρθηκαν στην άγνωστη Εταιρεία… Hestiun στο Λονδίνο και πώς στη συνέχεια υποθηκεύτηκαν για να ενισχύσουν την… Commercial Value! Δημοσιεύουμε απόσπασμα της 24σέλιδης Έκθεσης των Σουηδικών Εποπτικών Αρχών που δημοσιεύτηκε χθες στα αγλικά στην ιστοσελίδα της και εντός της ημέρας θα δημοσιεύσουμε ολόκληρο το κείμενο στα ελληνικά.

Απόσπασμα της Απόφασης:

Στη συνέχεια της Απόφασης της Εποπτικής Αρχής των Ασφαλιστικών Εταιρείων της Σουηδίας της 12ης Νοεμβρίου 2009, με την οποία απαγόρευσε στην Aspis Liv να πουλάει νέα Ασφαλιστικά Συμβόλαια, μέχρι νεωτέρας, στις 26 Νοεμβρίου 2009, με μια άλλη απόφαση, Nο 09-10848, της δέσμευσε και τα περιουσιακά στοιχεία, αφαίρεσε το Μάνατζμεντ της Εταιρείας από το Διευθύνοντα Σύμβουλο, Jan Paju, και ανακοίνωσε ότι ορίζεται εκκαθαριστής ο οποίος με μια νέα απόφαση θα προσδιορίζεται πώς θα αναλάβει τη διεκπεραίωση των εκκρεμοτήτων, αποζημιώσεων των Ασφαλιζόμενων και άλλα μέχρι να βρεθεί οριστική λύση.

Η Aspis Liv στις 12/11/09 υποσχέθηκε με έγγραφό της προς τις Εποπτικές Αρχές ότι τα Κεφάλαια της Εταιρείας θα επιστρέψουν στα Ταμεία της στις 25 Νοεμβρίου 2009. Το ποσό όμως που εμφανίστηκε στα Ταμεία ήταν γύρω στα 2.3 εκατ. ευρώ από τα 32,9 που μεταφέρθηκαν στην Ελβετική Τράπεζα Credit Suisse. Την επομένη, 26/11/09, οι Αρχές ανακοίνωσαν ότι η Εταιρεία δε διαθέτει και δεν ελέγχει τα περιουσιακά της στοιχεία, επομένως δεν πληροί τις προδιαγραφές των Περιθωρίων Φερεγγυότητας Solvency II και ως εκ τούτου της αφαιρείται η άδεια λειτουργίας και τίθεται σε καθεστώς εκκαθάρισης.

H Aspis Liv παραβίασε όλους τους Κανόνες της χρηστής Διοίκησης και Προστασίας των Συμφερόντων των Ασφαλισμένων της και των Συμφερόντων της ίδιας Εταιρείας και με πολλαπλές συγκεκριμένες Πράξεις μετέφερε Κεφάλαια και Αποθέματα σε άλλες Εταιρείες Συμφερόντων του Ομίλου στον οποίο ανήκε, χωρίς το παραμικρό όφελος της ίδιας ή των Ασφαλισμένων της. Ο Διευθύνων Σύμβουλος και το Διοικητικό Συμβούλιο της Εταιρείας θυσίασαν και έβλαψαν τα Συμφέροντα της Εταιρείας και των Ασφαλισμένων της υπέρ των Μετόχων και των συγγενικών Εταιρειών του Ομίλου. Αυτό αποδείχτηκε από Συμφωνίες και Πράξεις που έγιναν μεταξύ της Aspis Liv και των συγγενικών Εταιρειών του Ομίλου Aspis. Οι Παραλήψεις και τα Ελλείμματα είναι τόσο σοβαρά και τόσο εκτενή, που ή Άδεια Λειτουργίας της Aspis Liv έπρεπε να αφαιρεθεί αμέσως χωρίς να δοθεί καμία άλλη προειδοποίηση αποκατάστασης των Ελλειμμάτων (Απόφαση FI Reg No 09-10848 3).

H Aspis Liv απασχολεί 48 υπαλλήλους και το σύνολο των Ασφαλίστρων της το 2008 ήταν περίπου 17 εκατ. ευρώ. Μέτοχοι της Aspis Liv είναι η Aspis Capital S.A. με 85,5%, η Ασπίς Πρόνοια με 9,5% και ένας ιδιώτης, ο Θεόδωρος Αναγνωστόπουλος, με 5%. Η Aspis Capital S.A. ανήκει στον Παύλο Ψωμιάδη, ο οποίος είναι και ο Μέτοχος πλειοψηφίας του Ομίλου Aspis. Στις 21 Σεπτεμβρίου 2009 οι Ελληνικές Εποπτικές Αρχές αφαίρεσαν την άδεια λειτουργίας των δύο Εταιρειών Ασπίς Πρόνοια λόγω ανεπαρκών Κεφαλαίων και τις έθεσαν υπό εκκαθάριση. Στον Παύλο Ψωμιάδη, ο οποίος κατηγορείται με πλαστογραφία, απαγόρευσαν την έξοδο από τη χώρα.

Τον Απρίλιο και Μάιο 2009 η Aspis Liv άνοιξε 4 λογαριασμούς στην Credit Suisse στη Ζυρίχη και τη Βασιλεία και μετέφερε 32,9 εκατ. ευρώ, που αποτελούν μέρος του συνόλου του Ενεργητικού της Εταιρείας, που ανέρχεται σε 52,6 εκατ. ευρώ. Το συμφωνητικό Διαχείρισης των 32,9 εκατ. ευρώ με την Credit Suisse υπογράφτηκε στις 3 Απριλίου 2009. Οι πληροφορίες ωστόσο των λογαριασμών έφταναν στην Aspis Liv μέσω μιας άλλης Εταιρείας που εδρεύει στο Λονδίνο με το όνομα Hestiun Europe Limited. Αρχικά, η Aspis Liv δήλωσε ότι υπήρχε ένα συμβόλαιο μεταξύ της Hestiun και του Ομίλου Ασπίς, που απαγόρευε τη μεταφορά των Κεφαλαίων της. Η Credit Suisse, σε μια επιστολή της προς τις Εποπτικές Αρχές της Σουηδίας, δήλωσε ότι ενεργεί ως «Εκτελεστικό Όργανο» και δεν μπορεί να αρχίσει τη μεταφορά των Κεφαλαίων μέχρι να λυθεί η «διαφορά» ή η «διαμάχη» μεταξύ της Hestiun και της Ασπίς. Ένας λογαριασμός της Credit Suisse με ημερομηνία 9 Νοεμβρίου 2009 αναφέρει τη Hestiun ως πελάτη. Υπήρξαν πράξεις στο λογαριασμό που έγιναν από τη Hestiun και όχι από την Aspis Liv. Στις 25 Νοεμβρίου 2009 η Hestiun έστειλε στην Aspis Liv μόνο 2,3 εκατ. ευρώ από τα 32,9 εκατ. που όφειλε να επιστρέψει, δηλαδή ποσοστό 7% του συνόλου.

Πριν από τις 5 Νοεμβρίου 2009 ο Διευθύνων Σύμβουλος της Aspis Liv δε γνώριζε την ύπαρξη της Hestiun. Πληροφορήθηκε τότε ότι ο λόγος της καθυστέρησης αποστολής των Κεφαλαίων από τη Hestiun ήταν ένα συμφωνητικό που είχε με μία Εταιρεία του Ομίλου Ασπίς. Στις 17-19 Νοεμβρίου 2009 ο Διευθύνων Σύμβουλος της Aspis Liv επισκέφτηκε την Credit Suisse στη Βασιλεία και συναντήθηκε με εκπροσώπους της Hestiun. Σε αυτή τη συνάντηση αποκαλύφτηκε ότι υπήρχε ένα «Συμφωνητικό Εξασφαλισμένης Χρηματοδότησης» της Commercial Value από τη Hestiun (Secured Funding Agreement), με το οποίο τα Κεφάλαια των 32,9 εκατ. ευρώ της Aspis Liv, μέσω της Hestiun, τέθηκαν ως Εξασφάλιση-Εγγύηση της χρηματοδότησης της Commercial Value μέχρι τις 4 Μαΐου 2010. Μέχρι τότε τα Κεφάλαια είναι δεσμευμένα. Το συμφωνητικό της χρηματοδότησης υπογράφτηκε από το Διευθύνοντα Σύμβουλο της Aspis Liv, Jan Paju, και από το Διευθύνοντα Σύμβουλο της Commercial Value, Δημήτρη Βιδάλη, ο οποίος μέχρι τις 11 Νοεμβρίου 2009 ήταν Πρόεδρος της Aspis Liv.

Ο Διευθύνων Σύμβουλος της Aspis Liv, Jan Paju, ωστόσο, δήλωσε ότι δεν υπόγραψε εκείνος το συγκεκριμένο συμφωνητικό και ότι ουδέποτε στο παρελθόν δε συνάντησε κανέναν εκπρόσωπο της Hestiun. Στη συνάντηση συζητήθηκε η υπαναχώρηση του Συμφωνητικού, ώστε τα Κεφάλαια να μπορούν να μεταφερθούν στην Aspis Liv. Η Hestiun πρότεινε να υπογραφεί ένα νέο συμφωνητικό που να της επιτρέπει να αποχωρήσει πριν από τη λήξη της συμφωνίας, για να αποδοθούν τα Κεφάλαια πίσω στην Aspis Liv. Ένα σχέδιο αυτού του συμφωνητικού εστάλη στις Εποπτικές Αρχές της Σουηδίας. Η Aspis Liv υποστηρίζει ότι άλλαξε την Τράπεζα Danske Bank με την Credit Suisse και στη συνέχεια η υπογραφή του πλαστογραφήθηκε για τη συμφωνία με τη Hestiun. H Hestiun στη συνέχεια χρησιμοποίησε τα Κεφάλαια της Aspis Liv ως Εγγύηση για να κάνει την επένδυσή της στην Commercial Value (Απόφαση 09-10848 8).

Η Hestiun ψάχνει να βρει νέους Χρηματοδότες που θα αντικαταστήσουν τα Κεφάλαια της Aspis Liv και δηλώνει ότι έχει ορισμένους ενδιαφερόμενους. Η εταιρεία είναι πρόθυμη να λύσει το συμφωνητικό σε ένα ελεγχόμενο περιβάλλον και με τον καλύτερο δυνατό τρόπο.

Η έκθεση περιλαμβάνει πολλές πολύπλοκες πράξεις Επενδύσεων της Aspis Liv στην Κύπρο σε υπερτιμολογημένα Ακίνητα, μέσω διαφόρων εταιρειών, Larlecum, Venarem και Aspis Holding, που ξεκινούν από 411.000 ευρώ και φτάνουν με διάφορες εκτιμήσεις το ποσό των 11,3 εκατομμυρίων ευρώ. Η τελευταία αξιολόγηση έγινε από την Εταιρεία Εκτιμήσεων BS Property, συμφερόντων του Ομίλου Aspis.

Ολόκληρη η μετάφραση των 24 σελίδων που δημοσιεύτηκε στην ιστοσελίδα των Εποπτικών Αρχών της Σουηδίας στα Αγγλικά θα δημοσιευτεί στο I.D. εντός της ημέρας.

Πιο κάτω αναδημοσιεύουμε μέρος του αποσπάσματος στα αγγλικά, όπως ακριβώς δημοσιεύτηκε στην ιστοσελίδα των Εποπτικών Αρχών της Σουηδίας, copy/paste, ώστε να δοθεί η ευκαιρία σε όσους αναγνώστες επιθυμούν να επιβεβαιώσουν την ακρίβεια της μετάφρασης.

3.1.2 Finansinspektionen’s observations

In April and May 2009, Aspis Liv opened four bank accounts with Credit Suisse in Zürich and Basel. In April 2009, the company transferred assets to Credit Suisse that are now valued at approximately SEK 329 million of the company’s total assets of around SEK 526 million. The asset management agreement with Credit Suisse was signed on 3 April 2009. The contract contains a provision that all information regarding the status of the account and any changes shall be sent to Aspis Liv’s head office in Norrköping.

FI Reg No. 09-10848 7

However, information about Aspis Liv’s accounts was sent via a London-based company, Hestiun Europe Limited (hereafter Hestiun).

Initially, Aspis Liv stated that there was an overarching agreement between the Aspis Group and Hestiun containing a notice of termination clause that prevented a prompt transfer of the funds. In a letter to Aspis Liv, Credit Suisse stated that the bank only considered itself to be an ‘executing party’ in the transaction and it therefore could not commence the transfer until the dispute or agreement (“the issue”) between Hestiun and Aspis was resolved. A bank statement dated 9 November 2009 names Hestiun as the bank’s “customer” and shows that the assets in Apis Liv’s account are pledged. There have been transactions on the account that were not made by Aspis Liv, but rather Hestiun.

On 25 November 2009, Hestiun transferred SEK 23.4 million from the account in Credit Suisse, which corresponds to approximately seven per cent of the company’s assets in the Credit Suisse account.

3.1.3 Aspis Liv’s comments

Prior to 5 November 2009, Aspis Liv’s Managing Director was not aware of Hestiun’s involvement. He was informed at that time that the cause for the delay was an agreement between Hestiun and one of the companies in the Aspis Group. On 17-19 November 2009, the company’s Managing Director visited Credit Suisse and met with representatives from Hestiun in Basel. At this meeting, the existence of a Secured Funding Agreement, hereafter referred to as Financing Agreement, between Hestiun, Aspis Liv and Commercial Value came to light. The agreement entails that Aspis Liv’s assets totalling approximately SEK 329 million are pledged (“used as collateral”). The agreement expires on 4 May 2010 and until this date the assets are locked. On behalf of Aspis Liv, the agreement is signed by the Managing Director, Jan Paju. On behalf of Commercial Values, the agreement is signed by the company’s Managing Director, Dimitrios Vidalis, who until 11 November 2009 was also Chairman of the Board of Aspis Liv.

The Managing Director’s name is a forgery, the Managing Director has not signed the agreement and the Managing Director has not met anyone from Hestiun before this meeting. Aspis Liv’s Managing Director and representatives from Hestiun discussed the situation. The Managing Director attempted to negotiate a way for Aspis Liv to withdraw from the agreement. Hestiun proposed drawing up a supplementary agreement that would allow Aspis Liv to withdraw from the Financing Agreement prematurely so the assets could be transferred to the company’s Swedish bank account as soon as possible. A draft version of this supplementary agreement was submitted to Finansinspektionen.

In summary, Aspis Liv alleges that the company switched its depositary bank from Danske Bank to Credit Suisse, after which someone forged the signature

FI Reg No. 09-10848 8

of the Managing Director of the Company and entered into the Financing Agreement with Hestiun. According to this agreement, the Company’s assets in the accounts at Credit Suisse were used as collateral for investments made by Hestiun.

Hestiun submitted a proposal (supplementary agreement) for how the company can recover the assets deposited with Credit Suisse. Hestiun is intensively searching for new investors that can replace Aspis Liv and has a number of interested parties. The company intends, as quickly as possible, to dissolve the agreement in a controlled manner and in the best possible way.

The current Managing Director and the company were victims of a crime that it is difficult to protect themselves against and for which responsibility cannot be placed on the company.

3.1.4 Finansinspektionen’s assessment

Finansinspektionen finds that Aspis Liv, probably since April but in any case during October and November 2009, has not been able – and still is unable – to dispose of the assets that were transferred to Credit Suisse. Initially, the company was unable to explain the circumstances that led Credit Suisse to believe it was prevented from carrying out the transfer. The cause has now been identified – the assets are pledged via a three-party agreement between Hestiun, Aspis Liv and Commercial Value. The agreement is signed by the Managing Director of Aspis Liv.

Aspis Liv has stated that the company had no knowledge of Hestiun prior to 5 November 2009. However, Finansinspektionen asserts that Hestiun was named as the recipient on the account statements from Credit Suisse since April and that the company did not react to this.

The supplementary agreement the company submitted to Finansinspektionen states that Aspis Liv will incur an obligation to compensate third-party damages that may arise as a result of its premature withdrawal from the agreement and that the company has the right to payment of accrued yields from the investments made to date at the earliest on 4 May 2010.

A customer entering into an agreement with an insurance company, however, receives a contractual right given certain established conditions to receive compensation from the insurance company. This right is protected by regulations governing the amount of assets the insurance company should have and how the insurance company invests these assets. The first step in this protection is that certain assets, those that are directly attributable to commitments to customers, should be entered into a special liability coverage register. When assets are entered into this register, the policyholders have a special right of priority to these funds in the event of a bankruptcy.

FI Reg No. 09-10848 9

The fact that the assets are pledged presents an extremely serious situation for the company; it is expressly stated in the wording of the law that it is not permissible to use pledged assets for liability coverage. For this reason, and regardless of the underlying course of events, the company does not meet the requirements on assets serving as coverage for liabilities. Finansinspektionen does not consider the company’s statement that the Manager Director’s signature was forged and that the company was the victim of a crime to have an impact on this assessment. Finansinspektionen has not investigated whether the signature is real or not. This issue will be handled separately.

Aspis Liv has put itself in a situation where it has very serious solvency issues. The company’s solvency ratio is –3.06 and its adjusted own funds are SEK –180.6 million. Technical provisions in September totalled approximately SEK 385 million. Finansinspektionen has taken into consideration that SEK 23.4 million was transferred on 25 November 2009 from Hestiun to Aspis Liv’s Swedish bank account. This means that the company needs approximately SEK 240 million to meet its solvency ratio.

The rules governing liability coverage and solvency are intended to protect the policyholders. Aspis Liv has materially failed to comply with these provisions. That the company is now working to resolve the situation does not change the fact that the Board of Directors has been negligent and the Managing Director has not taken the necessary measures to ensure that the company’s asset management is conducted in a satisfactory – and legal – manner. In addition, Aspis Liv has not been able to restore its financial situation.

Finansinspektionen finds that the deficiencies that have existed – and still exist – in Aspis Liv’s asset management are very serious.

Σχόλια

Η ενημέρωση που κάνει τη διαφορά

Αναλύσεις, εξελίξεις και αποκλειστικά νέα της ασφαλιστικής αγοράς, κάθε μέρα στο inbox σας.

Σχετικά Άρθρα

Τι πλήρωσε το Επικουρικό Κεφάλαιο για «αμαρτίες» παρελθόντων ετών

Διανομές Ασπίς & CV: Πότε απαιτείται νέα υπεύθυνη δήλωση

Ασπίς και Commercial Value: Ποιους δικαιούχους “περιμένει” η εκκαθάριση

13 χρόνια για την καταβολή του 11,7% των χρεών της Ασπίς Πρόνοια

Σχέδιο νόμου: Προσαύξηση της προκαταβολής του Εγγυητικού Κεφαλαίου Ζωής κατά 25 εκατ.

Ζημιωθέντες της Ασπίς: Σε 4 περιπτώσεις χρειάζεται υπεύθυνη δήλωση στο γραφείο της εκκαθάρισης

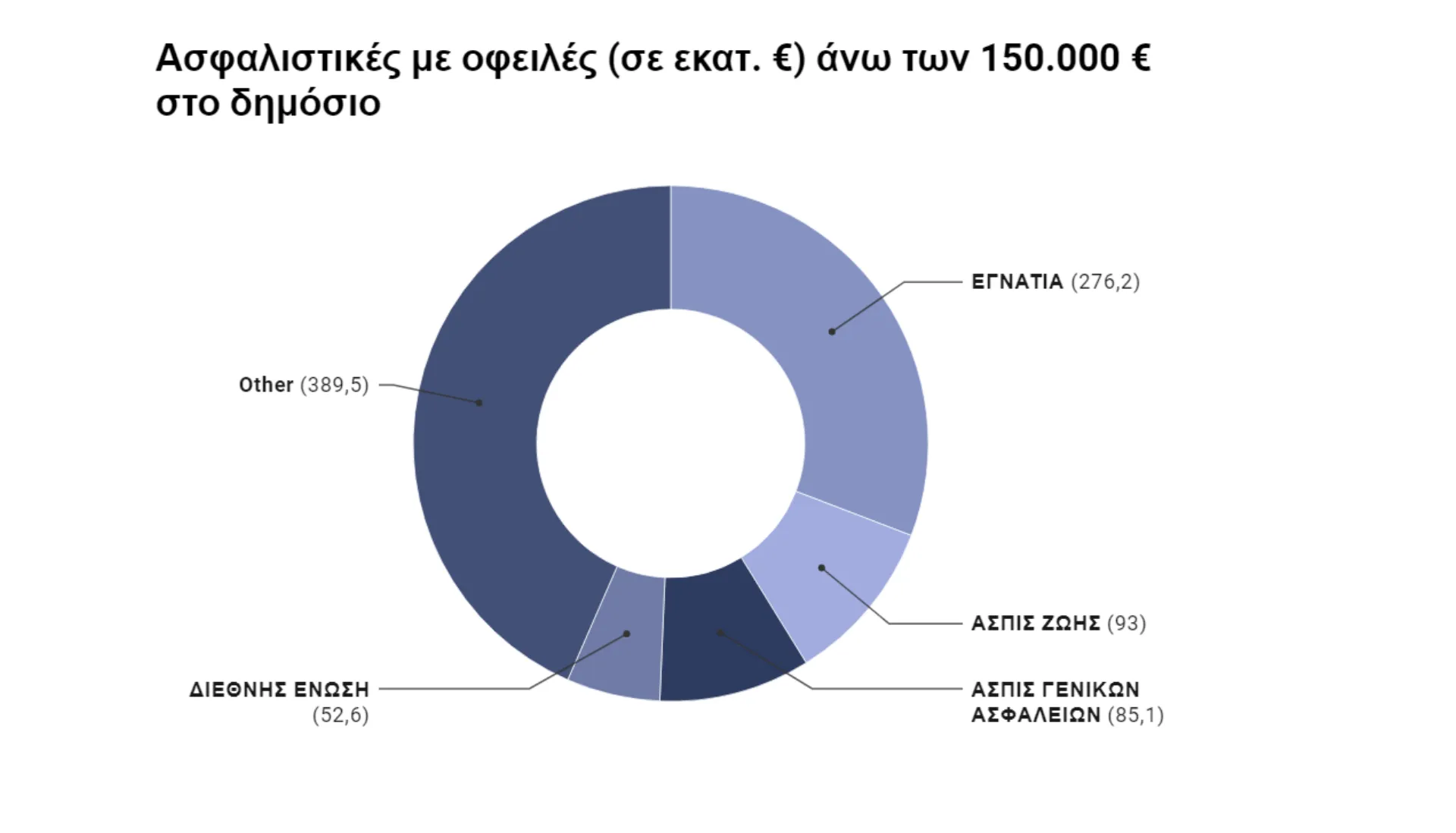

Με χρέη άνω των 900 εκατ. φέσωσαν το δημόσιο ασφαλιστικές που έκλεισαν