Το 1970 υπήρχαν στην Ελλάδα 169 Ασφαλιστικές Εταιρείες. Το 2008 έχουν μείνει 65 περίπου. Έκλεισαν ή ανακλήθηκε η άδεια 104 Ασφαλιστικών Εταιρείων σε 38 χρόνια!

Όλοι η Αγορά γνωρίζει ότι αυτή η μοναδική πορεία μιας Ευρωπαικής Αγοράς, όπως είναι η Ασφαλιστική, οφείλεται στην Προχειρότητα των Εποπτικών Αρχών, οι οποίες φρόντιζαν να πλουτίζουν Πολιτικά και Οικονομικά και να επιτρέπουν στον κάθε φιλόδοξο Πράκτορα να φτιάξει τη δική του Ασφαλιστική Εταιρεία, χωρίς να Ελέγχουν επί της Ουσίας, αν τηρούνται οι ελάχιστες έστω προδιαγραφές του νόμου 400, ή να φροντίζουν οι αποζημιώσεις να πληρώνονται σε εύλογα χρονικά διαστήματα. Ο κάθε ένας έκανε ότι ήθελε!!

Όπως και αν το κάνουμε, ένας ιδιοκτήτης μιας Ασφαλιστικής Εταιρείας, που αυτόματα αποκτά τον τίτλο του Προέδρου και του Διευθύνοντος Συμβούλου, έχει Προσωπική Γραμματέα, λιμουζίνα με σωφέρ, δεν είναι μια συνηθισμένη Εργασία. Περιλαμβάνει μεγάλο κοινωνικό κύρος και ικανοποιεί τον Εγωισμό του κάθε Ανθρώπου σε πολύ μεγάλο βαθμό!

Από την άλλη πλευρά, οι κρατικές Ασφαλιστικές λειτουργούσαν με Πολιτικά και Κομματικά κριτήρια, σίγουρα όχι Εταιρικά, οι Πολυεθνικές είχαν Διοικήσεις Διαχειριστικού τύπου, δεν είχαν ιδέα από Στρατηγικό Μάρκετινγκ, ή Μάρκετινγκ, όχι πως τώρα το διαθέτουν, οι εξαιρέσεις είναι ελάχιστες, και έτσι η Ελληνική Ασφαλιστική Αγορά, να δείχνει την εικόνα που έχει σήμερα.

Φτάσαμε στο σημείο ένας Πράκτορας να φτιάξει μια πορτοκαλί εταιρεία, να αναστατώσει την Αγορά, να μην διαθέτει ίχνος Αποθεμάτων, να μοιράζει τα Ασφάλιστρα των Πελατών, στους Πράκτορες, στις διαφημίσεις και στα κότερα, και στο τέλος να έχει το απύθμενο θράσος να μας παρουσιάσει έναν άγνωστο… διεθνή…. επενδυτή… μιας… άγνωστης διεθνούς εταιρείας, που δεν είχε πουθενά την έδρα της, ο οποίος μας παραμύθησε με επενδύσεις που θα κάνει της τάξεως των 5 δις ευρώ, είχε δίπλα του και μια μαριονέτα με δήθεν επώνυμο όνομα, που δεν άρθρωσε λέξη, να μας κάνει μια πρώτης τάξεως δεξίωση στη ΜΒ με σαμπάνιες, η οποία εισέπραξε το…φέσι της δεξίωσης, έτσι για να πάρει μια παράταση μερικών εβδομάδων, για να εξαφανιστεί στο τέλος και να αφήσει ζημίες σε αρκετούς Πράκτορες και στο επικουρικό ζημίες εκατομμυρίων ευρώ…

Προσέξτε τον πίνακα που παρουσιάζει τα «τρελά» στοιχεία της Ασφαλιστικής Αγοράς, (ο χαρακτηρισμός είναι του «ID») σύμφωνα με μια εξαιρετική ανάλυση που έκανε ο CEO της ΑΧΑ, Eric Kleijnen στη διάρκεια του πρόσφατου Ετήσιου Αντασφαλιστικού Συνέδριου στις Σπέτσες:

Ένας λόγος που ερμηνεύει τα «τρελά» νούμερα της Ελληνικής Ασφαλιστικής Αγοράς είναι το Ελληνικό Μάνατζμεντ του Προσωπικού Πλουτισμού. Όλοι γνωρίζουμε, πως λειτουργεί σε βάρος της Εταιρικής Επιβίωσης και Ανάπτυξης και όλοι γνωρίζουμε πώς οι Εποπτικές Αρχές της χώρας, όλων των ειδών, επιτρέπουν να διαιωνίζεται αυτή η κατάσταση. Τουλάχιστον, μέχρι τη ίδρυση της νέας Εποπτικής Αρχής.

Η Υποαποθεματοποίηση έχει πάρει τεράστιες διαστάσεις, υπολογίζεται γύρω στα 113 εκατ ευρώ το χρόνο και σωρευτικά, για τη τελευταία εξαετία, 2001 – 2007 έχει φτάσει το ένα δις ευρώ περίπου.

Ένα απλό παράδειγμα υπολογισμού ενός αυτοκινητιστικού ατυχήματος είναι αρκετό.

Μόλις ανοίξει ένας φάκελος ενός αυτοκινητιστικού ατυχήματος, η εταιρεία οφείλει να προβλέψει ένα ποσό για την αποζημίωση που υποθέτει ότι θα κοστίσει αυτό το ατύχημα. Ας πούμε ότι το εκτίμησε στα 1000 ευρώ και βάζει τα χρήματα στην άκρη.

Στη συνέχεια, μόλις έλθει η πραγματογνωμοσύνη το ποσό πρέπει να προσαρμοστεί, σχεδόν πάντα προς τα πάνω. Η Εταιρεία οφείλει αμέσως να αναπροσαρμόσει το ποσό που έβαλε στην άκρη, σύμφωνα με την αξιολόγηση του πραγματογνώμονα, ο οποίος προέβλεψε η δαπάνη να φτάσει τα 1.500 ευρώ. Μετά έρχεται ο πελάτης, σου κοινοποιεί μια αγωγή και ζητάει 10.000 ευρώ! Είσαι υποχρεωμένος να προβλέψεις και αυτό το ποσό! Και όχι μόνον, όσο περνάει ο καιρός, πρέπει να προβλέπεις και τους τόκους που θα σε επιβαρύνει το δικαστήριο!

Έτσι, τουλάχιστον λειτουργούν οι Εταιρείες σε διάφορα κράτη της Ευρώπης και της Αμερικής.

Σίγουρα υπάρχουν εξαιρέσεις στην Ελλάδα, όπως υπάρχουν σε όλες τις περιπτώσεις, όμως αυτές είναι μετρημένες στα δάχτυλα. Πρόκειται για τις Εταιρείες που θα επιβιώσουν κυρίως γιατί οι ιδιοκτήτες τους είναι ισορροπημένοι και συντηρητικοί Μάνατζερ.

Το χρέος της Πολιτείας, επομένως είναι τεράστιο γιατί φέρει ολόκληρη την Ηθική Ευθύνη του προβλήματος. Θα πρέπει να σκύψει επάνω από το πρόβλημα, γιατί είναι ο μοναδικός φορέας που μπορεί να δώσει μια βιώσιμη λύση στις δεκάδες χιλιάδες θέσεις εργασίας καθώς επίσης να διασώσει τις 30 περίπου αυτές Μικρομεσαίες Επιχειρήσεις που αποτελούν, όπως οι ίδιοι οι Πολιτικοί τις αποκαλούν, «τη ραχοκοκαλιά της Οικονομίας του Κράτους»!

Σχόλια

Θέση εργασίας στην Cover: Διαχείριση Ασφαλιστικών Εργασιών Κλάδου Ζωής & Υγείας

Aπoδιαμεσολάβηση και ΑΙ αλλάζουν την ασφαλιστική αγορά

Πρόστιμο 250 ευρώ για τα ανασφάλιστα πατίνια

Howden Agents: Στρατηγική συνεργασία με το ασφαλιστικό γραφείο «ΠΑΡΟΝ»

Φονική έκρηξη στα Εξαμίλια: Ερευνώνται τα μέτρα ασφαλείας – Ασφαλιστήριο για φυσικές καταστροφές στη μονάδα

Η ενημέρωση που κάνει τη διαφορά

Αναλύσεις, εξελίξεις και αποκλειστικά νέα της ασφαλιστικής αγοράς, κάθε μέρα στο inbox σας.

Σχετικά Άρθρα

12,5 εκατ. ευρώ σε "ραβασάκια" για οχήματα χωρίς ασφάλιση και τέλη

Ανασφάλιστα οχήματα: Διαρκή ηλεκτρονικό έλεγχο ζητά η ΕΑΕΕ

Πρόταση της ΕΑΕΕ στην πολιτεία για τις αποζημιώσεις τροχαίων

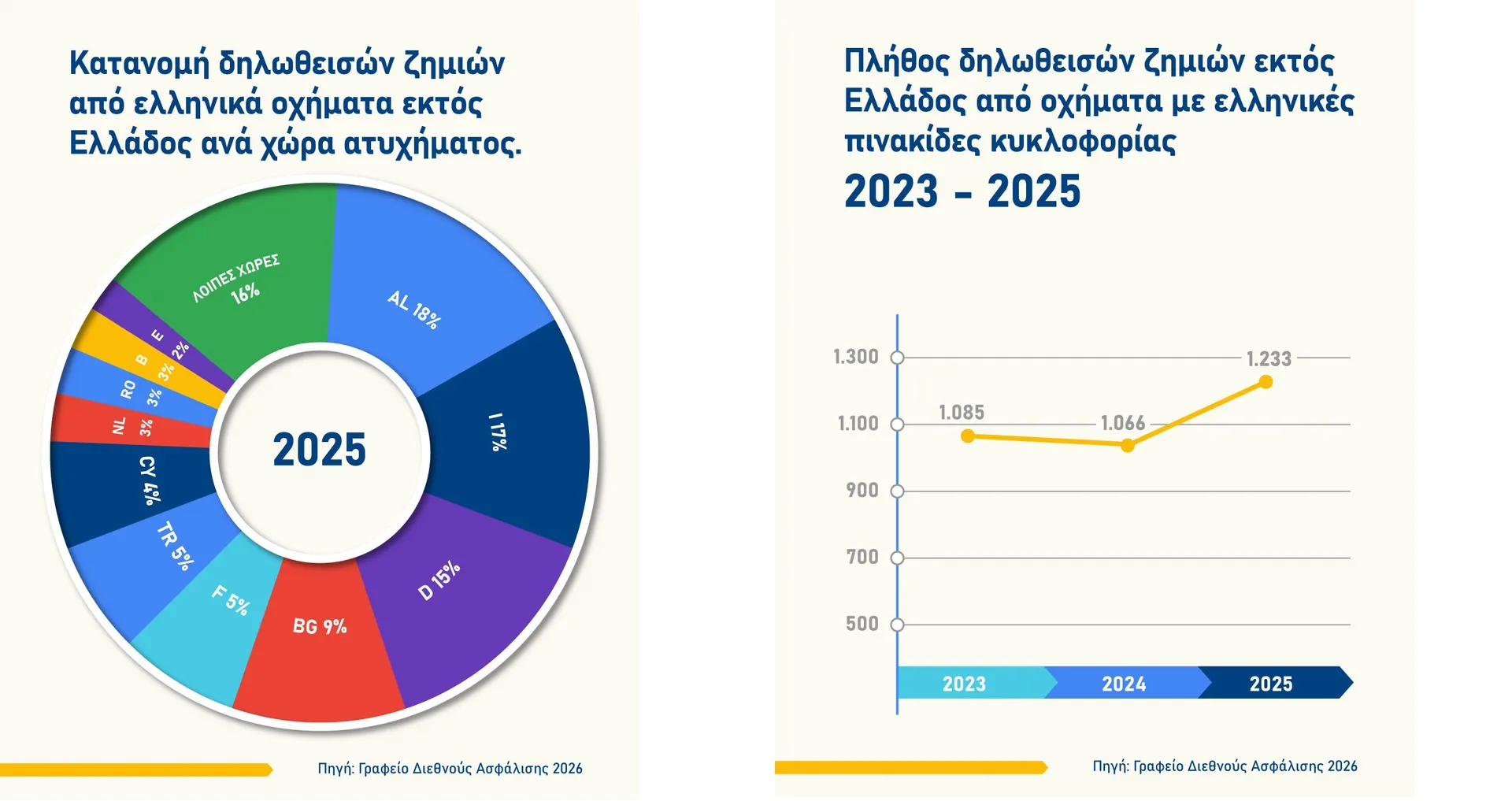

Αύξηση στα τροχαία με οχήματα που έχουν ξένες πινακίδες

883.103 περισσότερα ασφαλισμένα οχήματα σε μία διετία

Ολιστική πρόσβαση στο gov.gr θέλουν οι ασφαλιστές

Πόσες ζημίες «γράφουν» οι ασφαλιστικές στον κλάδο oχημάτων