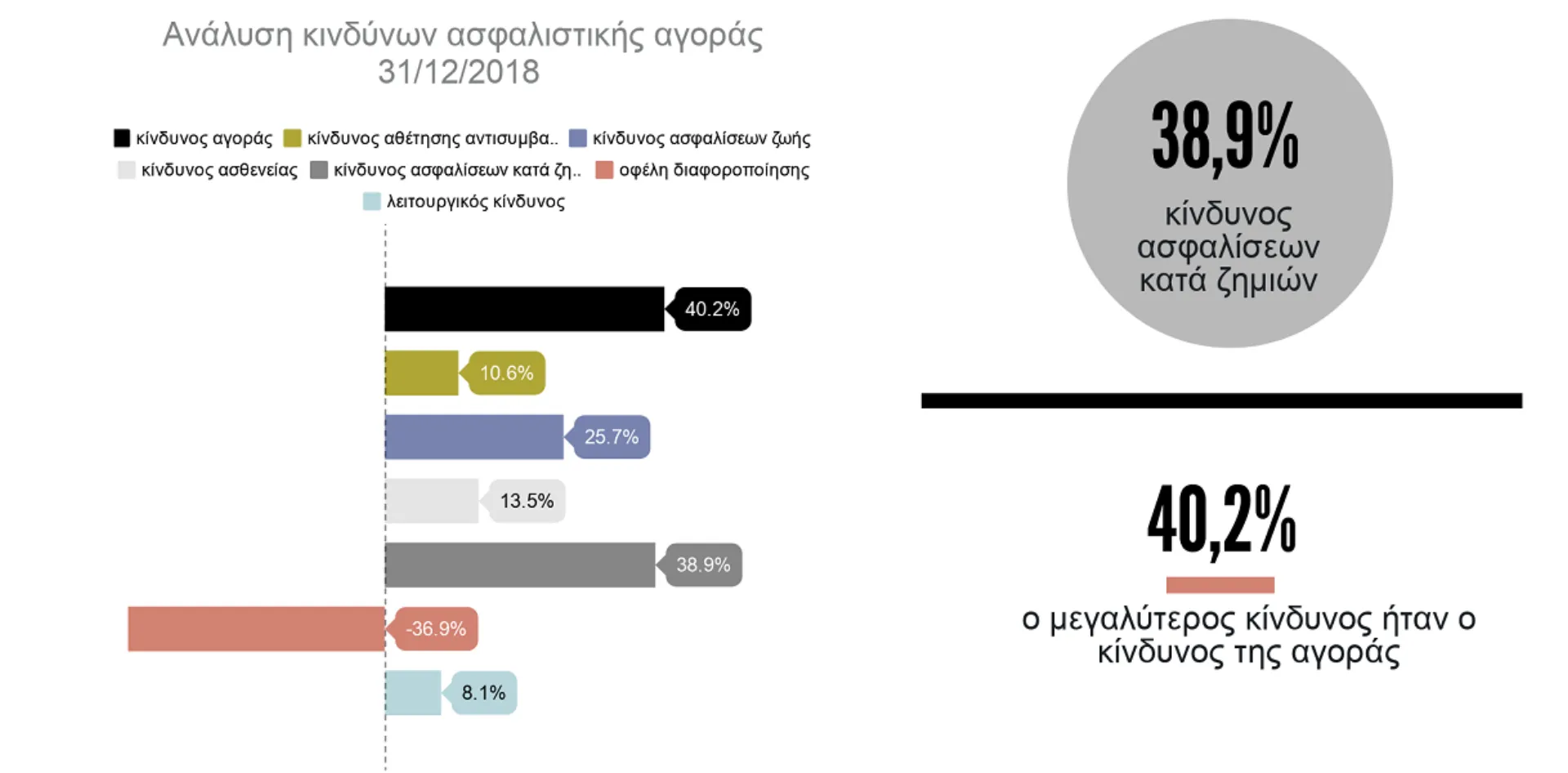

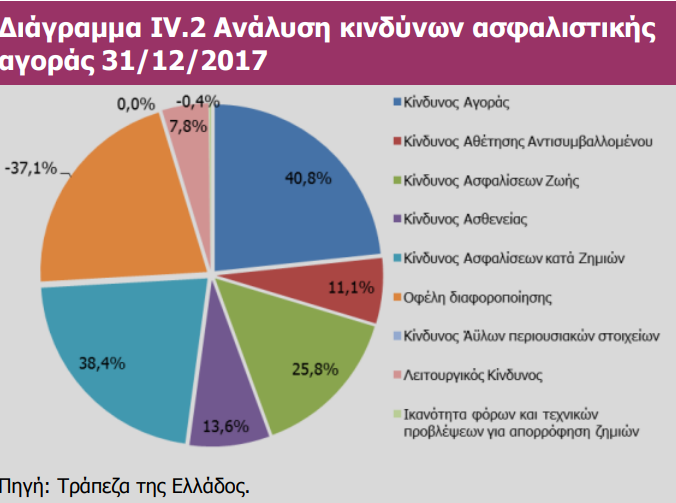

Εννέα κινδύνους για την ασφαλιστική αγορά που προκύπτουν από το ρίσκο που ανέλαβαν στις ασφαλιστικές εργασίες ή το ρίσκο στο οποίο ήταν εκτεθειμένες από το επενδυτικό τους χαρτοφυλάκιο κατά το 2018 αναλύει στην “Επισκόπηση του Ελληνικού Χρηματοπιστωτικού συστήματος” η εποπτική αρχή. Χωρίς να καταγράφονται σημαντικές μεταβολές με το 2017, το έτος που πέρασε ο μεγαλύτερος κίνδυνος ήταν ο κίνδυνος της αγοράς με 40,2% και εν συνεχεία ακολουθεί ο κίνδυνος ασφαλίσεων κατά ζημιών με 38,4%, ο κίνδυνος ασφαλίσεων ζωής με 25,7% , ο κινδυνος ασθενείας με 13,6%, ο κλινδυνος αθέτησης του αντισυμβαλλόμενου με 11,1%, ο λειτουργικός κίνδυνος με 7,7%, με μικρά ποσοστά ακολουθούν ο κίνδυνος άυλων περιουσιακών στοιχείων και η ικανότητα φόρων και τεχνικών προβλέψεων για απορρόφηση ζημιών, ενώ τα οφέλη διαφοροποίησης ανέρχονται στο -36,9%.

Ο κίνδυνος αγοράς αφορά κυρίως τους κινδύνους μετοχών και πιστωτικών περιθωρίων, ενώ ο ασφαλιστικός κίνδυνος αφορά κυρίως τον κίνδυνο ασφαλίσεων κατά ζημιών. Σημειώνεται ότι όλοι οι κίνδυνοι προέρχονται από την ανάλυση της καθαρής Κεφαλαιακής Απαίτησης Φερεγγυότητας των ασφαλιστικών επιχειρήσεων κατά το 2018, μετά την επίπτωση της αντασφάλισης, η οποία είναι σημαντική κυρίως για τους καταστροφικούς κινδύνους (κλάδοι πυρός-σεισμού).

Ασφαλιστικές επιχειρήσεις κατά ζημιών

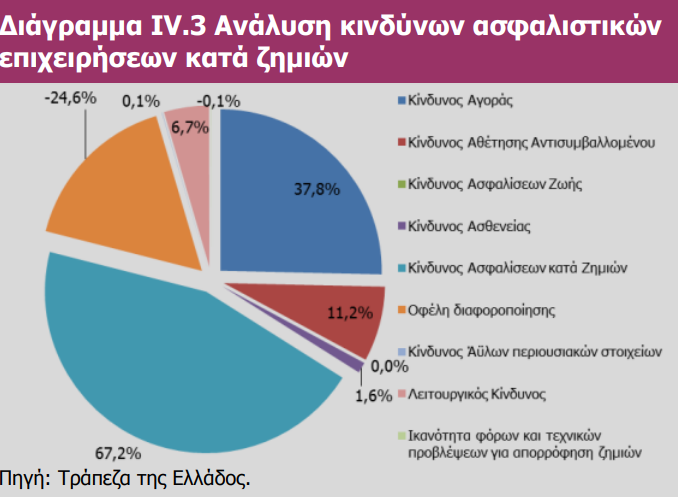

Στις ασφαλιστικές επιχειρήσεις κατά ζημιών, ο μεγαλύτερος κίνδυνος είναι ο ασφαλιστικός, ο οποίος συνεισφέρει κατά 67,2% (από 64,5% το 2017 και 68,6% το 2016) στη διαμόρφωση του προφίλ κινδύνου τους, ενώ ο αμέσως επόμενος κίνδυνος, αλλά σημαντικά μικρότερος, είναι ο κίνδυνος αγοράς, ο οποίος συνεισφέρει στη διαμόρφωση του προφίλ κινδύνου τους κατά 37,8% (από 42,4% το 2017 και 34,0% το 2016). Ο επόμενος κατά σειρά σημαντικότητας κίνδυνος είναι ο κίνδυνος αθέτησης αντισυμβαλλομένου με συνεισφορά 11,2%, παρουσιάζοντας μείωση σε σχέση με το προηγούμενο έτος κατά 1,4%, ενώ ο λειτουργικός κίνδυνος παραμένει αρκετά μικρός, περίπου 6,7% (από 6% το προηγούμενο έτος). Τέλος, τα οφέλη από τη διαφοροποίηση των κινδύνων συνεισφέρουν στη Επισκόπηση του Ελληνικού Χρηματοπιστωτικού Συστήματος Ιούνιος 2019 42 διαμόρφωση του προφίλ κινδύνου τους αφαιρετικά, καθώς μειώνουν τον κίνδυνο κατά 24,6% περίπου.

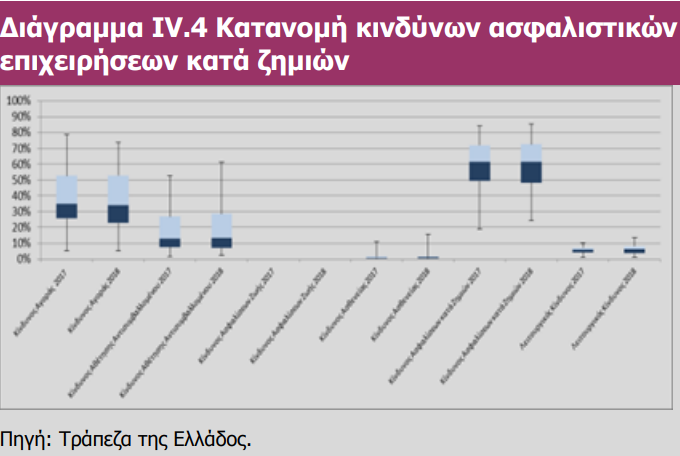

Σύμφωνα με την έκθεση της ΤτΕ παρατηρείται μεγάλη ανομοιογένεια στο προφίλ κινδύνου μεταξύ των ασφαλιστικών επιχειρήσεων, ιδιαίτερα στον κίνδυνο αγοράς και στον κίνδυνο αθέτησης αντισυμβαλλομένου, όπου τα ποσοστά συνεισφοράς των συγκεκριμένων κινδύνων στο προφίλ κινδύνου τους κυμαίνονται από 5,18% μέχρι και 73,8% και από 2,15% μέχρι και 61,2% αντίστοιχα.

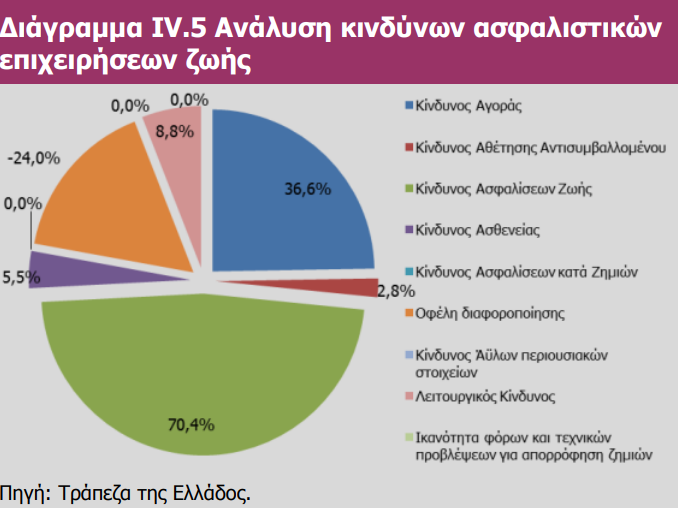

Ασφαλιστικές επιχειρήσεις ζωής

Στις τρεις ασφαλιστικές επιχειρήσεις που ασκούν αποκλειστικά ασφαλίσεις ζωής, ο μεγαλύτερος κίνδυνος είναι ο ασφαλιστικός, με ποσοστό περίπου 70,4% (παραμένοντας στα ίδια περίπου επίπεδα σε σχέση με το προηγούμενο έτος), ενώ ο αμέσως επόμενος κατά σειρά σημαντικότητας είναι κίνδυνος αγοράς με 36,6% (από 33,2% κατά το προηγούμενο έτος) (Διάγραμμα IV.5). Τόσο ο λειτουργικός κίνδυνος όσο και ο κίνδυνος αθέτησης αντισυμβαλλομένου παρουσιάζουν σχετική σταθερότητα σε σχέση με το προηγούμενο έτος (8,8% και 2,8% αντίστοιχα). Τα οφέλη από τη διαφοροποίηση των κινδύνων κινούνται σε παρόμοιο επίπεδο με των ασφαλιστικών κατά ζημιών (περίπου 24%).

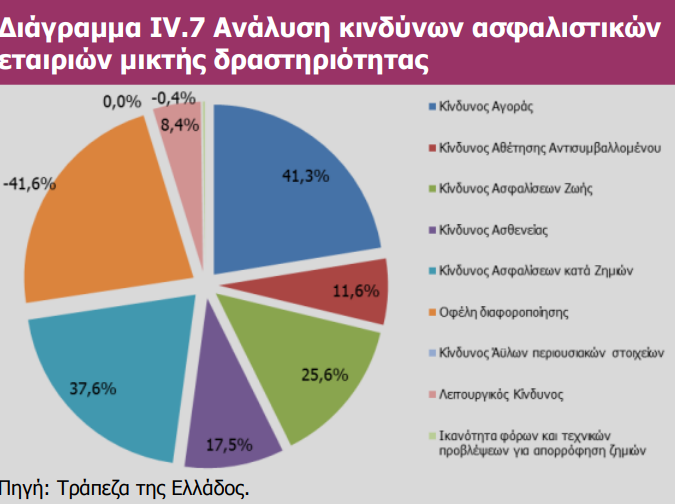

Ασφαλιστικές εταιρίες μικτής δραστηριότητας

Στις ασφαλιστικές επιχειρήσεις που ασκούν ταυτοχρόνως ασφαλίσεις ζωής και κατά ζημιών (ασφαλιστικές εταιρίες μικτής δραστηριότητας), η συνεισφορά των διαφόρων κινδύνων στο προφίλ των κινδύνων τους διαφοροποιείται σημαντικά. Ο μεγαλύτερος κίνδυνος είναι αυτός της αγοράς καθώς συνεισφέρει κατά 41,3% (από 41,8% το προηγούμενο έτος), ενώ οι ασφαλιστικοί κίνδυνοι κατά ζημιών, ζωής και ασθενείας συνεισφέρουν με ποσοστό 37,6%, 25,6% και 17,5% (τα ποσοστά αυτά βρίσκονται σε παρόμοιο επίπεδο με τα αντίστοιχα το προηγούμενο έτος) (Διάγραμμα IV.7). Επιπλέον, ο κίνδυνος αθέτησης αντισυμβαλλομένου κινείται σε υψηλά επίπεδα, αν και είναι μειωμένος σε σχέση με τα προηγούμενα έτη (περίπου 11,6%, από 12,5% το 2017 και 15% το 2016). Τα οφέλη από τη διαφοροποίηση είναι αρκετά σημαντικά (μειώνουν τον κίνδυνο κατά 41,6% περίπου), καθώς οι επιχειρήσεις αυτές έχουν μεγαλύτερες δυνατότητες ανάληψης ασυσχέτιστων ή και, σε ορισμένες περιπτώσεις, αρνητικά συσχετισμένων κινδύνων.

H μεγάλη ανομοιογένεια των ασφαλιστικών επιχειρήσεων που προέρχεται κυρίως από το γεγονός ότι οι επιχειρήσεις μικτής δραστηριότητας διαχωρίζονται σε αυτές που αναλαμβάνουν κατά κύριο λόγο κινδύνους ασφαλίσεων ζωής, καθώς δεν μπορούν να ασκήσουν ασφαλίσεις κατά ζημιών πέραν από αυτές που περιλαμβάνουν κινδύνους ασθενείας, και σε αυτές που αναλαμβάνουν κατά κύριο λόγο κινδύνους ασφαλίσεων κατά ζημιών. Ομοίως, η μεγάλη ανομοιογένεια που εμφανίζει ο κίνδυνος ασφαλίσεων ζωής οφείλεται στο μικρό αριθμό ασφαλιστικών επιχειρήσεων που αναλαμβάνουν σημαντικό ασφαλιστικό κίνδυνο ζωής.

Ο κίνδυνος αγοράς των ασφαλιστικών επιχειρήσεων

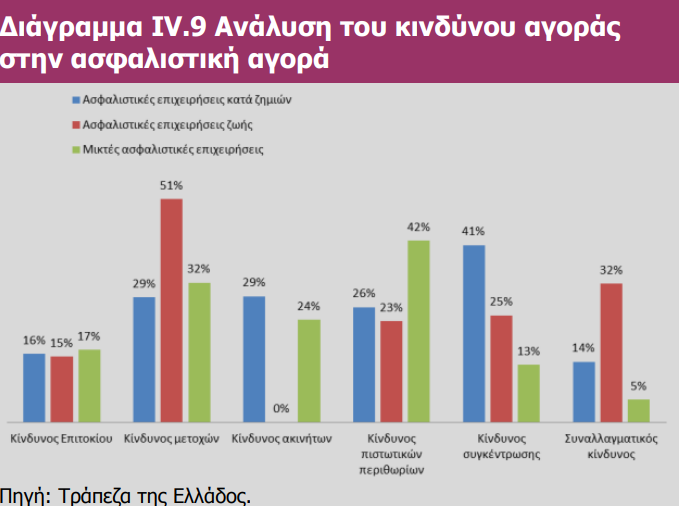

Αναφορικά με τον κίνδυνο αγοράς, ο οποίος αποτελεί περίπου το 40,2% του συνολικού κινδύνου των ασφαλιστικών επιχειρήσεων, αυτό που φαίνεται είναι ότι υπάρχουν μεγάλες διαφοροποιήσεις μεταξύ των ασφαλιστικών επιχειρήσεων Οι ασφαλιστικές επιχειρήσεις κατά ζημιών παρουσιάζουν μεγάλη έκθεση στον κίνδυνο συγκέντρωσης (41% του συνολικού κινδύνου τους, από 38% το προηγούμενο έτος) και στους κινδύνους πιστωτικών περιθωρίων (26%), ακινήτων (29%) και μετοχών (29%). Σε αντίθεση με τις ασφαλιστικές επιχειρήσεις κατά ζημιών, ο μεγαλύτερος κίνδυνος των ασφαλιστικών επιχειρήσεων ζωής είναι ο κίνδυνος μετοχών και ο συναλλαγματικός κίνδυνος, οι οποίοι ανέρχονται στο 51% (από 57% το προηγούμενο έτος) και στο 32% (από 9% το προηγούμενο έτος) αντίστοιχα. Αξιοσημείωτο είναι ότι ο κίνδυνος επιτοκίου επανήλθε σε επίπεδα ελαφρώς υψηλότερα του 2016, μετά την μεγάλη αύξηση που είχε παρουσιάσει το 2017 (15% το 2018, 37% το 2017 και 10% το 2016). Ο κίνδυνος ακινήτων είναι σχεδόν μηδενικός.

Οι ασφαλιστικές επιχειρήσεις μικτής δραστηριότητας παρουσιάζουν μεγάλη ανομοιομορφία ως προς την έκθεσή τους στους κινδύνους της αγοράς. Σε κάθε κατηγορία κινδύνου αγοράς, υπάρχουν ασφαλιστικές επιχειρήσεις με σχεδόν μηδενική έκθεση, όπως και ασφαλιστικές επιχειρήσεις με αρκετά μεγάλη έκθεση. Ενδεικτικός είναι ο κίνδυνος μετοχών, ο οποίος αποτελεί, σε ορισμένες περιπτώσεις, μέχρι και το 75% του συνολικού κινδύνου αγοράς στον οποίο εκτίθενται. Στις επιχειρήσεις αυτές, ο μεγαλύτερος εκ των κινδύνων αγοράς είναι ο κίνδυνος πιστωτικών περιθωρίων, με ποσοστό 42%, και ακολουθεί ο κίνδυνος μετοχών με ποσοστό 32%.

ν (ασφαλιστικές εταιρίες μικτής δραστηριότητας), η συνεισφορά των διαφόρων κινδύνων στο προφίλ των κινδύνων τους διαφοροποιείται σημαντικά. Ο μεγαλύτερος κίνδυνος είναι αυτός της αγοράς καθώς συνεισφέρει κατά 41,3% (από 41,8% το προηγούμενο έτος), ενώ οι ασφαλιστικοί κίνδυνοι κατά ζημιών, ζωής και ασθενείας συνεισφέρουν με ποσοστό 37,6%, 25,6% και 17,5% (τα ποσοστά αυτά βρίσκονται σε παρόμοιο επίπεδο με τα αντίστοιχα το προηγούμενο έτος) (Διάγραμμα IV.7). Επιπλέον, ο κίνδυνος αθέτησης αντισυμβαλλομένου κινείται σε υψηλά επίπεδα, αν και είναι μειωμένος σε σχέση με τα προηγούμενα έτη (περίπου 11,6%, από 12,5% το 2017 και 15% το 2016). Τα οφέλη από τη διαφοροποίηση είναι αρκετά σημαντικά (μειώνουν τον κίνδυνο κατά 41,6% περίπου), καθώς οι επιχειρήσεις αυτές έχουν μεγαλύτερες δυνατότητες ανάληψης ασυσχέτιστων ή και, σε ορισμένες περιπτώσεις, αρνητικά συσχετισμένων κινδύνων.

H μεγάλη ανομοιογένεια των ασφαλιστικών επιχειρήσεων που προέρχεται κυρίως από το γεγονός ότι οι επιχειρήσεις μικτής δραστηριότητας διαχωρίζονται σε αυτές που αναλαμβάνουν κατά κύριο λόγο κινδύνους ασφαλίσεων ζωής, καθώς δεν μπορούν να ασκήσουν ασφαλίσεις κατά ζημιών πέραν από αυτές που περιλαμβάνουν κινδύνους ασθενείας, και σε αυτές που αναλαμβάνουν κατά κύριο λόγο κινδύνους ασφαλίσεων κατά ζημιών. Ομοίως, η μεγάλη ανομοιογένεια που εμφανίζει ο κίνδυνος ασφαλίσεων ζωής οφείλεται στο μικρό αριθμό ασφαλιστικών επιχειρήσεων που αναλαμβάνουν σημαντικό ασφαλιστικό κίνδυνο ζωής.

Σχόλια

Καριέρα και ασφαλιστική αγορά: Τι λένε 10 στελέχη

Πετράλωνα: Το ατύχημα που υπενθύμισε ότι η διαχείριση του κινδύνου ξεκινά πριν από την πρώτη εκσκαφή

Η απάτη των deepfakes : Πώς να προστατευτείτε (video)

Ασφάλεια χωρίς αποστάσεις: Το στοίχημα της Interamerican στα Δωδεκάνησα

Εθνικό Σχέδιο Υγείας 2035: Η αναγκαία μεταρρύθμιση

Η ενημέρωση που κάνει τη διαφορά

Αναλύσεις, εξελίξεις και αποκλειστικά νέα της ασφαλιστικής αγοράς, κάθε μέρα στο inbox σας.

Σχετικά Άρθρα

Επιστολή της Μ. Αποστολάκη στον Γ. Στουρνάρα για τις ασφαλίσεις υγείας

Η μάχη κατά της ασφαλιστικής απάτης κερδίζεται στην πρόληψη

Ασφαλίσεις ζωής-υγείας: “Προβάδισμα” του bancassurance στις ατομικές και των πρακτόρων στις ομαδικές

ΕΙΑΣ: Προγράμματα για ομαδικές ασφαλίσεις

Πρωτοβουλία ανοιχτού διαλόγου 3 πολιτικών και ασφαλιστικής αγοράς από το ΕΕΑ

Νέος Γενικός Διευθυντής στο ΕΙΑΣ ο Α. Τζικόπουλος

Από το Δουβλίνο στις νέες προκλήσεις της ευρωπαϊκής διαμεσολάβησης