Αποφασισμένος να δώσει τον αγώνα μέχρι…να νικήσει φαίνεται να είναι ο Σύλλογος Ζημιωθέντων της Ασπίς που ως γνωστόν προσέφυγε με έγγραφη διαμαρτυρία και στην Κομισιόν, από την οποία είναι σίγουρο ότι δεν θα περάσει απαρατήρητο το σκάνδαλο -και αυτή τη φορά δεν εννοούμε τις παρανομίες του πρώην Προέδρου, αλλά, τον τρόπο με τον οποίο η Πολιτεία έβαλε λουκέτο στον Όμιλο (στην κυριολεξία “όπως όπως”), αφήνοντας πίσω χίλιες δύο εκκρεμότητες, που δεν αφορούν μόνο νομικά και γραφειοκρατικά ζητήματα, αλλά και τις οικονομίες και την ιατρική περίθαλψη χιλιάδων πολιτών…

Ιδού η εισήγηση του Προέδρου του Συλλόγου, κατά τη χθεσινή Συνέντευξη Τύπου στο Εμπορικό Επιμελητήριο:

Αξιότιμοι κυρίες και κύριοι ασφαλισμένοι, εκπρόσωποι του πολιτικού χώρου και του τύπου καλησπέρα σας.

Το τεράστιο κοινωνικό ζήτημα που έχει δημιουργηθεί από την ανάκληση των ασφαλιστικών εταιρειών ζωής Ασπίς Πρόνοια και Commercial Value, είναι φανερό ότι έχει θορυβήσει και τους αρμόδιους παράγοντες της Ευρωπαϊκής Ένωσης είτε μέσω των καταγγελιών του Συλλόγου μας είτε μέσω παρεμβάσεων των Ελλήνων ευρωβουλευτών για το ίδιο θέμα (κ.κ. Πουπάκης, Χουντής).

Η απόλυτα εμπεριστατωμένη καταγγελία μας για 18 συγκεκριμένες παραβιάσεις της νομοθεσίας στο θέμα των προαναφερόμενων ανακλήσεων, βρίσκεται ήδη στο γραφείο του κου M. Barnier και μελετάται επισταμένως. Ίσως λοιπόν δεν είναι τυχαίο το γεγονός της παρέμβασής του για την δημιουργία των Συστημάτων Εγγύησης Ασφαλίσεων (ΣΕΑ) τα οποία θα διασφαλίζουν πλήρως τους ασφαλισμένους σε περίπτωση πτώχευσης ασφαλιστικής εταιρείας. Σημειώνεται ότι ποτέ άλλοτε στην ιστορία της Ευρωπαϊκής Ένωσης δεν έχει ανακληθεί άδεια ασφαλιστικής εταιρείας –τουλάχιστον όχι με αυτόν τον τρόπο- οπότε δεν υπήρχε και η αναγκαιότητα δημιουργίας Συστημικού μηχανισμού ο οποίος θα ρύθμιζε ανάλογες περιπτώσεις.

Παράλληλα με την πρότασή του ο κοινοτικός επίτροπος διασφαλίζει τις αποταμιεύσεις των Ευρωπαίων καταθετών μέχρι 100.000€ εφόσον χρεοκοπήσει κάποια τράπεζα, ενώ προστατεύει τους επενδυτές από απάτες, διοικητικές ατασθαλίες ή επιχειρησιακά σφάλματα των επενδυτικών εταιρειών.

Οι κάτοχοι ασφαλιστικών προγραμμάτων δεν έχουν κανέναν τρόπο να προφυλαχτούν εφόσον το συμβόλαιό τους αποκτήσει ώριμα δικαιώματα. Χαρακτηριστικά παραδείγματα συμβολαίων με ώριμα δικαιώματα αποτελούν τα συνταξιοδοτικά συμβόλαια, τα συμβόλαια υγείας, οι ασφάλειες ζωής, τα παιδικά συμβόλαια σπουδών και επαγγελματικής αποκατάστασης, τα συμβόλαια μίας καταβολής κλπ.

Είναι φυσικό κανείς να μην μπορεί να γνωρίζει τι θα συμβεί σε οποιαδήποτε εταιρεία μετά από 15 ή 20 ή 30 χρόνια. Για τον λόγο αυτό ιδίως οι ασφαλιστικές εταιρείες σε όλο τον πολιτισμένο κόσμο αφενός υπέρ-εποπτεύονται και αφετέρου υπέρ-προστατεύονται. Είναι πολύ χαρακτηριστικά τα παραδείγματα αφενός της AIG την οποία πολύ πρόσφατα το Αμερικάνικο δημόσιο στήριξε την AIG με 230 δις. δολάρια !!! –είναι ιλιγγιώδες το ποσό- και αφετέρου της ING την οποία το Ολλανδικό δημόσιο στήριξε με 10 δις. € για τον ίδιο λόγο. Ως αποτέλεσμα αυτών, η ασφαλιστική βιομηχανία σήμερα είναι η μεγαλύτερη βιομηχανία του κόσμου με ετήσια παραγωγή ασφαλίστρων 3,7 τρις δολάρια και ετήσιες αποζημιώσεις 2,6 τρις δολάρια, αποτελώντας μοχλό προόδου, προστασίας και κοινωνικής ευημερίας όλων των πολιτισμένων λαών.

Σήμερα στην χώρα μας, υπό τις εξαιρετικά δύσκολες και έκτακτες συνθήκες που ζούμε, η ασφαλιστική βιομηχανία θα μπορούσε να παίξει πρωταγωνιστικό ρόλο στηρίζοντας το κοινωνικό ασφαλιστικό σύστημα και ταυτόχρονα προσφέροντας πολλαπλάσια έσοδα στο δημόσιο από την φορολόγηση. Όμως το κύρος του θεσμού έχει πληγωθεί σε εξαιρετικά μεγάλο βαθμό εξαιτίας των διαχρονικά τραγικών χειρισμών στο θέμα των ανακληθεισών εταιρειών…

Πιστεύουμε ακράδαντα ότι αποτελεί ιερή υποχρέωση της πολιτείας να προστατέψει όλους αυτούς οι οποίοι σε τελική ανάλυση ‘’εξαπατήθηκαν’’ από ένα κράτος που δεν έκανε σωστά τη δουλειά για την οποία πληρωνόταν από τον Έλληνα φορολογούμενο -δηλαδή να εποπτεύει επαρκώς τον υπερευαίσθητο χώρο των ασφαλειών ζωής- ενώ παράλληλα επί πολλά χρόνια προστάτευε ή συναινούσε σε μια εγκληματική επιχειρηματικότητα.

Στο υπό κατάθεση σχέδιο νόμου δυστυχώς πουθενά δεν υπάρχει η ανάληψη της αυταπόδεικτης αστικής ευθύνης της πολιτείας. Επίσης από πουθενά δεν τεκμαίρεται ότι εξασφαλίζεται η αναδοχή η οποία είναι προϋπόθεση για οποιαδήποτε λύση.

Ο Σύλλογός μας αναγνωρίζοντας την ιδιαίτερη οικονομική συγκυρία που περνάει η χώρα μας πρότεινε λύση μέσω της οποίας η συνδρομή της πολιτείας στην λύση του προβλήματος θα γίνει μετά από 7-10 χρόνια.

Η λογική της διαγραφής –delete- της αυτονόητης ευθύνης της πολιτείας προσβάλλει βάναυσα όλους τους σκεπτόμενους Έλληνες, ενώ έρχεται σε άμεση σύγκρουση με την Ευρωπαϊκή κοινή οικονομική λογική όπως εκφράζεται και από τις πολύ πρόσφατες δηλώσεις του κου Barnier.

Ο Σύλλογός μας και οι εκατοντάδες χιλιάδες ασφαλισμένοι – ανασφάλιστοι δεν θα δεχτούμε ούτε κατά διάνοια λύση η οποιία δε θα εξασφαλίζει κατά ποσοστό 100% τα δικαιώματα για τα οποία επί πολλά χρόνια κατέβαλαν εμπροθέσμως και προσηκόντως τα ασφάλιστρά τους προσδοκώντας σε ένα καλύτερο μέλλον και στην οικογενειακή τους εξασφάλιση.

Οι λύσεις που προτείνουμε είναι όχι μόνο δημιουργικές, όχι μόνο δεν κοστίζουν, αλλά επιπλέον με τους κατάλληλους χειρισμούς μπορούν να αποτελέσουν τεράστια πηγή κερδοφορίας για τον κρατικό προϋπολογισμό και κατ’ επέκταση τους Έλληνες πολυβασανισμένους πολίτες.

Οι λύσεις που προτείνουμε θα σώσουν επίσης και τον ασφαλιστικό θεσμό ο οποίος σήμερα κινείται στα σύνορα της ανυποληψίας και της απαξίωσης αντί να αποτελεί πρωταγωνιστικό πυλώνα επίλυσης των σημαντικότατων ασφαλιστικών προβλημάτων του κοινωνικοασφαλιστικού συστήματος.

Κλείνοντας σας ανακοινώνουμε ότι εφόσον ο νόμος που θα ψηφιστεί δεν έχει συμπεριλάβει ουσιαστικές αλλαγές που θα ικανοποιούν τους ασφαλισμένους θα προβούμε σε όλα τα ένδικα μέτρα που απαιτούνται έτσι ώστε να προστατεύσουμε με τον καλύτερο δυνατό τρόπο τα συμφέροντα των ασφαλισμένων. Για τις δικονομικές μας πρωτοβουλίες θα σας μιλήσουν στην συνέχεια οι νομικοί μας σύμβουλοι.

Σας ευχαριστούμε για την προσοχή σας.

Σχόλια

Η ενημέρωση που κάνει τη διαφορά

Αναλύσεις, εξελίξεις και αποκλειστικά νέα της ασφαλιστικής αγοράς, κάθε μέρα στο inbox σας.

Σχετικά Άρθρα

Τι πλήρωσε το Επικουρικό Κεφάλαιο για «αμαρτίες» παρελθόντων ετών

Διανομές Ασπίς & CV: Πότε απαιτείται νέα υπεύθυνη δήλωση

Ασπίς και Commercial Value: Ποιους δικαιούχους “περιμένει” η εκκαθάριση

13 χρόνια για την καταβολή του 11,7% των χρεών της Ασπίς Πρόνοια

Σχέδιο νόμου: Προσαύξηση της προκαταβολής του Εγγυητικού Κεφαλαίου Ζωής κατά 25 εκατ.

Ζημιωθέντες της Ασπίς: Σε 4 περιπτώσεις χρειάζεται υπεύθυνη δήλωση στο γραφείο της εκκαθάρισης

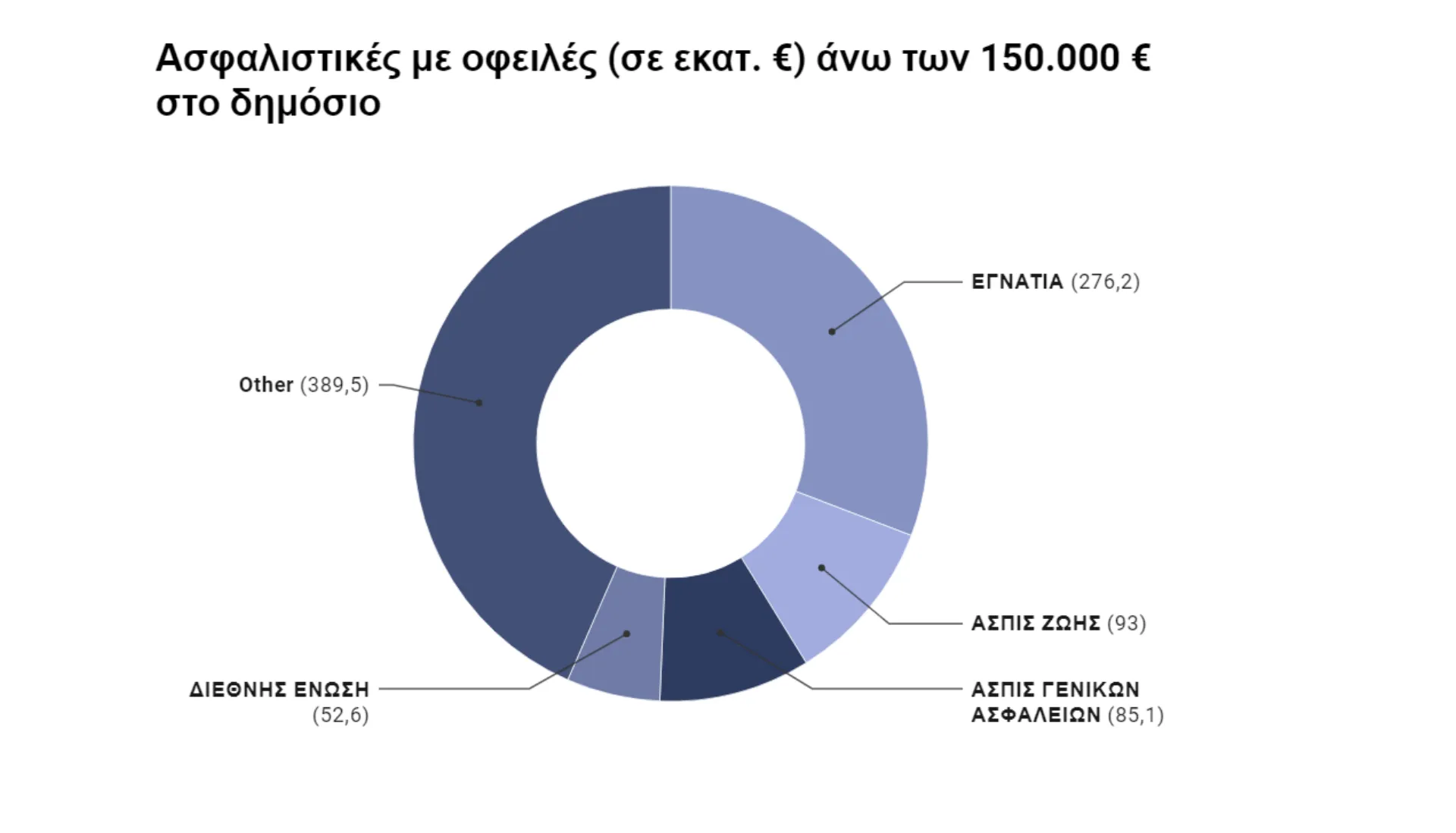

Με χρέη άνω των 900 εκατ. φέσωσαν το δημόσιο ασφαλιστικές που έκλεισαν