Η νομοθεσία για τη φορολόγηση υφίσταται για να διασφαλίζει την οικονομική διαφάνεια και τη δίκαιη επιβάρυνση των πολιτών, ωστόσο υπάρχουν παράμετροι στις οποίες θα πρέπει να προβλέπονται εξαιρέσεις για να μην φτάνουμε να μιλάμε για λογική φορολόγησης που φτάνει στα όρια του παραλόγου.

Μία τέτοια περίπτωση αφορά και τις παροχές σε είδος στους εργαζόμενους, που περιλαμβάνει και το ενδεχόμενο κάλυψης από την πλευρά του εργοδότη ιατρικών εξόδων.

Στην περίπτωση δηλαδή που σε έναν εργαζόμενο προκύψει ένα πρόβλημα υγείας και ο εργοδότης αποφασίσει να καλύψει το ποσό, πληρώνοντας πχ τα νοσήλια, ο εργαζόμενος φορολογείται όπως ακριβώς θα φορολογούνταν αν ο εργοδότης του αγόραζε ένα δώρο ή του κάλυπτε λογαριασμούς κινητής τηλεφωνίας κ.ο.κ. Αυτό σημαίνει ότι αυτόματα αυξάνεται το εισόδημα του εργαζόμενου και φορολογείται περισσότερο.

Και το ερώτημα που γεννάται είναι το εξής: Δε θα έπρεπε στις περιπτώσεις αυτές να προβλέπεται μία διαφορετική αντιμετώπιση από την πλευρά της πολιτείας;

Το εν λόγω θέμα εντόπισε και ανέδειξε ο Πρόεδρος του Επαγγελματικού Επιμελητηρίου Αθηνών, Ιωάννης Χατζηθεοδοσίου ο οποίος έχει ήδη απευθύνει σχετική ερώτηση στον αρμόδιο Υπουργό (Υπουργείο Οικονομικών).

Σχόλια

Aπoδιαμεσολάβηση και ΑΙ αλλάζουν την ασφαλιστική αγορά

Insurance Awards FM 2026: Έως τις 7/8 η κατάθεση των ερωτηματολογίων

Θέση εργασίας στην Cover: Διαχείριση Ασφαλιστικών Εργασιών Κλάδου Ζωής & Υγείας

Ποιος θα δώσει τις μάχες για την ασφαλιστική διαμεσολάβηση;

Σε φάση "alert" η ασφαλιστική αγορά λόγω των πυρκαγιών

Η ενημέρωση που κάνει τη διαφορά

Αναλύσεις, εξελίξεις και αποκλειστικά νέα της ασφαλιστικής αγοράς, κάθε μέρα στο inbox σας.

Σχετικά Άρθρα

Έχουν ξεκινήσει οι αυτοψίες στις πυρόπληκτες περιοχές

Ξεκίνησαν οι αιτήσεις για το πρόγραμμα «Τουρισμός για Όλους»

Άμεση κινητοποίηση του μηχανισμού Κρατικής Αρωγής

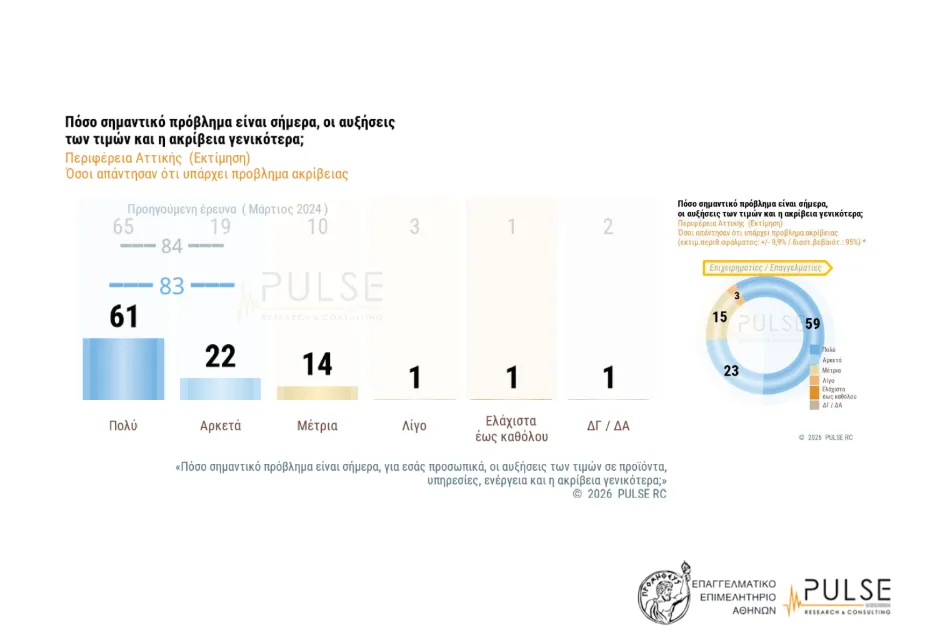

ΕΕΑ: «Η ακρίβεια «γονατίζει» την κοινωνία»

H Πειραιώς συμμετέχει στο πιλοτικό ψηφιακό ευρώ

Ελληνο-Αμερικανικό Επιμελητήριο: ο εξελισσόμενος ρόλος της εταιρικής διακυβέρνησης

ΕΚΠΑ: Δωρεά 160 εκατ.ευρώ από τις τράπεζες