Όταν ασφαλίζουμε ένα περιουσιακό μας στοιχείο είναι ευθύνη τόσο δική μας όσο και του ασφαλιστή μας να σιγουρευτούμε ότι δηλώνουμε την πραγματική του αξία.

του Νίκου Μωράκη

Κάθε αντικείμενο που έχει ασφαλιστικό ενδιαφέρον φέρει και μια πραγματική αξία βάση της οποίας η Ασφαλιστική εταιρεία υπολογίζει το ανάλογο ασφάλιστρο. Είναι μια διαδικασία γνωστή που ωστόσο πολλές φορές δεν χαίρει της ανάλογης προσοχής που της αναλογεί με αποτέλεσμα είτε από αμέλεια είτε από πρόθεση, οι Ασφαλισμένοι να βρίσκονται αντιμέτωποι με περιπτώσεις υπασφάλισης ή υπερασφάλισης.

Η περίπτωση της Υπερασφάλισης

Υπερασφάλιση σημαίνει με απλά λόγια ότι ενώ ένα αντικείμενο κοστίζει 100 ευρώ εμείς το έχουμε δηλώσει για 200. Σε αυτή την περίπτωση το ασφαλιζόμενο κεφάλαιο είναι διπλάσιο από την πραγματική του αξία με αποτέλεσμα όταν επέλθει ο κίνδυνος ο ασφαλισμένος να μην έχει δικαίωμα να εισπράξει ολόκληρη την αποζημίωση. Ο λόγος που συμβαίνει αυτό είναι γιατί σύμφωνα με τις αρχές της αποζημίωσης που διέπουν την Ασφαλιστική Βιομηχανία ο Ασφαλισμένος απαγορεύετε δια του νόμου να κερδοσκοπήσει μέσω ασφαλιστηρίου συμβολαίου. Όταν διαπιστωθεί η υπερασφάλιση του ασφαλιζόμενου κεφαλαίου, οποιοσδήποτε από τους συμβαλλόμενους στο συμβόλαιο, έχει το δικαίωμα να ζητήσει τη μείωση της δηλωθείσας αξίας κάτι που θα συντελέσει και στη μείωση των ασφαλίστρων.

Η περίπτωση της Υπασφάλισης

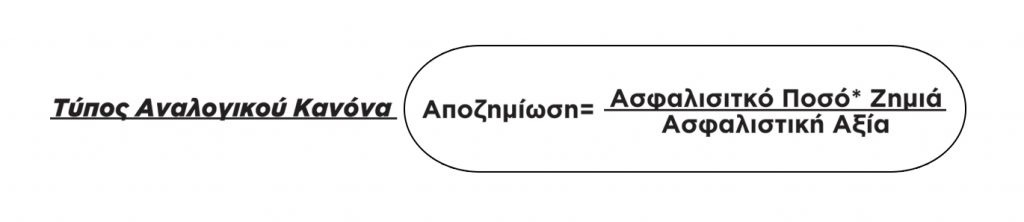

Αντίθετα με την υπερασφάλιση, υπασφάλιση σημαίνει ότι ενώ ένα αντικείμενο κοστίζει 200 ευρώ εμείς το έχουμε δηλώσει για 100. Σε αυτή την περίπτωση το ασφαλιζόμενο κεφάλαιο είναι μικρότερο από την πραγματική του αξία με αποτέλεσμα όταν επέλθει ο κίνδυνος η ασφαλιστική εταιρεία να έχει το δικαίωμα να αποκαταστήσει μόνο ένα μέρος της ζημιάς ανάλογο με το ασφάλιστρο που είχε ορίσει. Για να μπορεί η Ασφαλιστική εταιρεία να υπολογίζει το μέγεθος της αποζημίωσης που θα δίνει σε τέτοιες περιπτώσεις έχει – στην ουσία να επιτυγχάνει ισότητα στη τιμολόγηση – έχει δημιουργήσει τον αναλογικό κανόνα.

Τι σημαίνει Αναλογικός Κανόνας και πως λειτουργεί

Ο Αναλογικός κανόνας είναι στην ουσία μια εξίσωση η οποία υπολογίζει το ύψος της αποζημίωσης σε περίπτωση υπασφάλισης. Για να υπολογιστεί η αποζημίωση η ασφαλιστική εταιρεία δεν έχει παρά να πολλαπλασιάσει το ασφαλιστικό ποσό που είχε δηλωθεί αρχικά ως η πραγματική αξία με το ύψος της ζημιάς και μετά να το διαιρέσει με την πραγματική ασφαλιστική αξία.

Δείτε τον τύπο του Αναλογικού κανόνα:

Σχόλια

Aπoδιαμεσολάβηση και ΑΙ αλλάζουν την ασφαλιστική αγορά

Καριέρα και ασφαλιστική αγορά: Τι λένε 10 στελέχη

Ποιος θα δώσει τις μάχες για την ασφαλιστική διαμεσολάβηση;

Πετράλωνα: Το ατύχημα που υπενθύμισε ότι η διαχείριση του κινδύνου ξεκινά πριν από την πρώτη εκσκαφή

Πρόστιμο 250 ευρώ για τα ανασφάλιστα πατίνια

Η ενημέρωση που κάνει τη διαφορά

Αναλύσεις, εξελίξεις και αποκλειστικά νέα της ασφαλιστικής αγοράς, κάθε μέρα στο inbox σας.

Σχετικά Άρθρα

Διαχείριση Αποζημιώσεων: Επιθετική ή Συντηρητική Στρατηγική;

Εσείς γνωρίζετε πόσα είδη απαλλαγών υπάρχουν στα συμβόλαια ασφάλισης;

Ευθύνη Προϊόντος: Claims Made ή Occurrence Form

Είναι ο έμπειρος πελάτης και καλός πελάτης; Ποιος ο ρόλος της Ασφαλιστικής Συνείδησης