Στο «ασφαλιστικό χάσμα» που υπάρχει στην προστασία κατοικιών και κτιρίων στην Ελλάδα και στη μη αποδοτικότητα της υποχρεωτικής εκ του νόμου ασφάλισης – βάσει της διεθνούς εμπειρίας – αναφέρεται ο Παναγιώτης Στρατής, ένας εκ ων τριών μετόχων και ιδρυτών της εταιρείας Pascal & Stratis. Φέροντας την εμπειρία τεσσάρων δεκαετιών στο χώρο της πραγματογνωμοσύνης και εκτίμησης μεγάλων ζημιών ο κ. Στρατής μιλά για τα οφέλη που απορρέουν για την πολιτεία από τη συνέργεια με την ιδιωτική ασφάλιση και τα κίνητρα που πρέπει να δοθούν στους ιδιώτες. Στη συνέντευξη που παραχώρησε στο ΑΜ ο κ. Στρατής μιλά επίσης για το ρόλο του πραγματογνώμονα στην ασφαλιστική αγορά αλλά και το τρίτο του βιβλίο που γράφει αυτή την περίοδο και αναφέρεται σε υποθέσεις ασφαλιστικής απάτης στην Ελλάδα.

Παναγιώτης Στρατής, Πραγματογνώμονας – Μέτοχος στην Pascal & Stratis – Συνέντευξη στη Βίκυ Γερασίμου

Πότε δημιουργήθηκε η Πασκάλ και Στρατής και ποιοι άνθρωποι βρίσκονται επικεφαλής σήμερα στην Εταιρεία;

Η εταιρεία ΠΑΣΚΑΛ & ΣΤΡΑΤΗΣ ΑΕ ιδρύθηκε στις 2 Ιουλίου του 2001, όταν συγχωνεύτηκαν οι εταιρείες ΠΑΣΚΑΛ & ΣΙΑ ΟΕ (ιδρυθείσα το 1927) και Π. ΣΤΡΑΤΗΣ & ΣΥΝΕΡΓΑΤΕΣ ΕΠΕ (συνέχιση εταιρείας που ιδρύθηκε το 1980). Σήμερα είμαστε η μεγαλύτερη εταιρεία πραγματογνωμόνων στην Ελλάδα, τόσο σε αριθμό αναλαμβανομένων υποθέσεων όσο και σε επίπεδο κύκλου εργασιών. Ταυτόχρονα έχουμε και σε επίπεδο ανθρώπινου δυναμικού το μεγαλύτερο γραφείο με συνολικά 26 ανθρώπους να συμβάλλουν στο έργο μας είτε ως διοικητικό προσωπικό είτε ως συνεργάτες. Από τις 14 Οκτωβρίου του 2010 το γραφείο αποτελεί τον αποκλειστικό συνεργάτη του Διεθνούς Ομίλου Πραγματογνωμόνων CUNNINGHAM LINDSEY INTERNATIONAL (CLI) για την Ελλάδα, Αλβανία, Fyrom και Μαυροβούνιο. Κύριοι μέτοχοι της Εταιρείας είναι οι ΠΑΝΑΓΙΩΤΗΣ ΣΤΡΑΤΗΣ, ΓΙΑΝΝΗΣ ΓΑΛΑΝΗΣ, ΝΙΚΟΛΑΟΣ ΚΑΤΙΚΟΣ και μέλη του Δ.Σ. οι ΗΛΙΑΣ ΓΑΛΑΝΗΣ, ΧΡΗΣΤΟΣ ΚΑΤΙΚΟΣ, ΝΙΚΟΛΑΟΣ ΣΤΡΑΤΗΣ. Τα παιδιά μας, μέτοχοι επίσης, άνδρες και γυναίκες, με τις σπουδές του το καθένα και τις εμπειρίες που έχουν αποκτήσει κοντά στους τρεις κύριους μετόχους, αποτελούν μαζί με τους λοιπούς έμπειρους συνεργάτες, καθώς και το λοιπό διοικητικό προσωπικό, την περιουσία του γραφείου και τα εχέγγυα συνέχισης της πολύ καλής πορείας του στο μέλλον.

“Η υποχρεωτικότητα με βάση τη διεθνή εμπειρία δεν έχει τα προσδοκώμενα αποτελέσματα”

Τι ακριβώς κάνει ένας πραγματογνώμονας; Και τι σημαίνει για εσάς καλός πραγματογνώμονας;

Ο πραγματογνώμονας, ως εκτιμητής ζημιών και επιθεωρητής κινδύνων προς ασφάλιση, είναι ο επαγγελματίας που, είτε μεμονωμένα είτε ως συνεργαζόμενος ή μέλος κάποιου οργανωμένου γραφείου, μετά από ανάθεση συγκεκριμένης εντολής, από μία ή περισσότερες Ασφαλιστικές Εταιρείες, αναλαμβάνει να διερευνήσει και εκτιμήσει συγκεκριμένη ζημία ή να επιθεωρήσει και να προεκτιμήσει κάποιον ασφαλισμένο ή προς ασφάλιση κίνδυνο. Μεταξύ άλλων, στα προσόντα που πρέπει να διαθέτει ένας πραγματογνώμονας για να φέρει εις πέρας με επιτυχία το έργο του, είναι και η εμπειρία, που αποκτάται με την πάροδο του χρόνου. Επομένως μέσα από την καθημερινή τριβή του με υποθέσεις, την αναζήτηση πληροφοριών, την ενασχόλησή του με διαφορετικού είδους ζημίες, εμπλουτίζει τις γνώσεις του και γίνεται πιο παραγωγικός και αποτελεσματικός. Ένας πραγματογνώμονας για τη σωστή ενάσκηση των καθηκόντων του, θα πρέπει να ξέρει και να αντιλαμβάνεται πώς λειτουργεί η ασφαλιστική αγορά. Επιπρόσθετα, θα πρέπει να διακρίνεται από τη χρήση κοινής λογικής, τον υψηλό βαθμό επαγγελματικής ευσυνειδησίας, την καλή συμπεριφορά, την ακεραιότητα χαρακτήρα και την αντικειμενικότητα.

Εάν μιλήσουμε για εσάς προσωπικά, ποια είναι η θεμελιώδης αρχή πάνω στην οποία βασίσατε την επαγγελματική σας πορεία ως πραγματογνώμονας;

Εάν μιλήσουμε για εσάς προσωπικά, ποια είναι η θεμελιώδης αρχή πάνω στην οποία βασίσατε την επαγγελματική σας πορεία ως πραγματογνώμονας;

Σας απαντώ μέσω του αποσπάσματος της επιστολής προς Ρωμαίους του Αποστόλου Παύλου: «Μη φρονείτε για τον εαυτό σας παραπάνω από ότι πρέπει να φρονείτε, αλλά να σας διακρίνει η μετριοφροσύνη και η σύνεση».

Κύριε Στρατή, το 2017 ζήσαμε καταστροφικά φαινόμενα στην Ελλάδα. Είδηση που κυριάρχησε στα μέσα επικοινωνίας ήταν οι πλημμύρες στη Δυτική Αττική. Ποια είναι η άποψή σας σχετικά με αυτό το θέμα;

Στην περιοχή της Μάνδρας και γενικά στην περιοχή της Δυτικής Αττικής οι πλημμύρες που σημειώθηκαν στις 15/11/2017 προκάλεσαν σημαντικές ζημίες. Δυστυχώς, ο αριθμός των ανασφάλιστων περιουσιών ήταν πολύ μεγάλος και τα νούμερα που εν προκειμένω καταγράφονται δείχνουν το μέγεθος του προβλήματος. Τα ποσοστά των ασφαλισμένων περιουσιών έναντι του συνόλου των ζημιωθέντων από το συμβάν της πλημμύρας 15/11/2017 είναι απογοητευτικά. Πιο συγκεκριμένα, στη Μάνδρα και γενικά στην περιοχή της Δυτικής Αττικής, είχαμε, σύμφωνα με στοιχεία της Περιφέρειας Αττικής, ζημιές σε 575 βιομηχανικούς και εμπορικούς χώρους αλλά μόνο 99 εξ αυτών (17,23%) είχαν ασφαλιστική κάλυψη. Επίσης δηλώθηκαν ζημιές σε 1.523 κατοικίες αλλά μόνο οι 78 (5,12%) ήταν ασφαλισμένες. Αξίζει εδώ να σημειώσουμε ότι για τις ασφαλισμένες περιουσίες και μόνο, σύμφωνα με στοιχεία της ΕΑΕΕ, οι ζημιές σε επιχειρήσεις ανήλθαν σε 10,9 εκατ. ευρώ, ενώ για τις κατοικίες το αντίστοιχο ποσό, υπερέβη τις 710.000 ευρώ.

Στη Μάνδρα και γενικά στην περιοχή της Δυτικής Αττικής, είχαμε, σύμφωνα με στοιχεία της Περιφέρειας Αττικής, ζημιές σε 575 βιομηχανικούς και εμπορικούς χώρους αλλά μόνο 99 εξ αυτών (17,23%) είχαν ασφαλιστική κάλυψη

Πιστεύετε ότι θα έπρεπε να είναι υποχρεωτική η ασφάλιση κατοικίας για φωτιά με επέκταση και για καλύψεις φυσικών φαινομένων; Είναι εφικτή η μείωση των ανασφάλιστων κατοικιών στην Ελλάδα;

Πιστεύω ότι η ασφάλιση κατοικίας δεν μπορεί να επιβληθεί ως υποχρεωτική. Το μοντέλο αυτό έχει εφαρμοστεί σε λίγα κράτη και με βάση τη διεθνή εμπειρία δεν έχει τα προσδοκώμενα αποτελέσματα. Στην Τουρκία λόγου χάρη, ενώ το εφαρμοζόμενο πρόγραμμα ασφάλισης σεισμού με ξεχωριστό ασφαλιστήριο συμβόλαιο, στηριζόταν στην υποχρεωτικότητα, υπήρξαν κατά τη διάρκειά του πολλές αδυναμίες εφαρμογής και κυρίως ελέγχου της υποχρεωτικότητας και χρόνο με το χρόνο ατόνιζαν τα προβλεπόμενα μέτρα κατά των ανασφάλιστων, με αποτέλεσμα να μειώνονται και οι συμμετοχές στο συγκεκριμένο πρόγραμμα. Επίσης, σε πολλά κράτη του εξωτερικού όπως Γαλλία, Νορβηγία, Ν. Ζηλανδία, υποχρεωτική είναι στα ισχύοντα συμβόλαια φωτιάς η επέκταση κάλυψης καταστροφικών φυσικών κινδύνων. Η επέκταση αυτή όμως αφορά τις ήδη ασφαλισμένες για φωτιά ιδιοκτησίες και ως μέτρο δεν μειώνει τις ανασφάλιστες ιδιοκτησίες, αλλά προστατεύει για τους πρόσθετους καταστροφικούς φυσικούς κινδύνους, τις ήδη ασφαλισμένες για φωτιά. Κατά την άποψή μου η μείωση των ανασφάλιστων κατοικιών μπορεί να επιδιωχθεί με:

- Την καλή ενημέρωση των ιδιοκτητών κατοικιών για το θεσμό της ιδιωτικής ασφάλισης και όσα αυτή παρέχει και μάλιστα με μικρό κόστος. Προς το σκοπό αυτό τα διαφημιστικά προγράμματα των Ασφαλιστικών Εταιρειών δεν πρέπει να απευθύνονται ανταγωνιστικά μόνο στους έχοντες ασφαλιστική συνείδηση και ήδη ασφαλισμένους καταναλωτές, αλλά συναγωνιστικά και μέσω της ΕΑΕΕ να απευθύνονται στη μεγάλη δεξαμενή των ανασφάλιστων καταναλωτών.

- Την παροχή κινήτρων από το κράτος, καθώς με την αύξηση των συνολικά εισπραττομένων ασφαλίστρων θα αυξήσει και αυτό τα έσοδά του από το φόρο 15%, με παράλληλη δέσμη ενεργειών περιορισμού των παροχών και ενισχύσεών του στους ζημιωμένους, μετά από κάποιο έντονο καταστροφικό γεγονός. Οι παροχές αυτές και ενισχύσεις στους ζημιωμένους βαρύνουν το κοινωνικό σύνολο, αφού καταβάλλονται μέσω κονδυλίων του Κρατικού προϋπολογισμού. Πιστεύω ότι η προσπάθεια μείωσης των ανασφάλιστων ιδιοκτησιών και η προστασία τους από την επέλευση καταστροφικών γεγονότων είναι εφικτή μέσω σύμπραξης του Ελληνικού δημοσίου και της ιδιωτικής ασφάλισης.

Συνεργάζεστε τέσσερις δεκαετίες με ασφαλιστικές εταιρείες. Ποια είναι η άποψή σας για την ασφαλιστική αγορά;

Η θέση μου μέσα στην Ασφαλιστική Αγορά δεν μου επιτρέπει να εκφράσω δημόσια τις όποιες απόψεις μου θετικές ή αρνητικές για το σύνολο της Αγοράς ή για κάποιες Ασφαλιστικές Εταιρείες μεμονωμένα. Σε κάθε περίπτωση οι Ελληνικές Ασφαλιστικές, των οποίων ο αριθμός έχει συρρικνωθεί τα τελευταία χρόνια, είναι πιο οργανωμένες και πιο εύρωστες απ’ ότι στο παρελθόν – παρά το κούρεμα των κρατικών ομολόγων – με συνεχώς αυξανόμενα ίδια κεφάλαια και θετικά αποτελέσματα χρήσης. Άλλωστε, δεν είναι τυχαίο το ενδιαφέρον των επενδυτών του εξωτερικού για εξαγορά ή συμμετοχή στα μ/κ Ελληνικών Ασφαλιστικών Εταιρειών, οι οποίες έχουν μεγάλα περιθώρια ανάπτυξης κυρίως στους κλάδους σύνταξης και υγείας, αλλά και στον κλάδο των ζημιών μετά και τις νέες ασφαλιστικές καλύψεις που έχουν δρομολογηθεί, όπως το Cyber Risk.

Τα περιθώρια ανάπτυξης των Ελληνικών Ασφαλιστικών Εταιρειών προκύπτουν και από τη σύγκριση των ελληνικών δεδομένων με τα δεδομένα της INRURANCE EUROPE στους δείκτες κατά κεφαλή ασφαλίστρων και της παραγωγής ασφαλίστρων επί του ΑΕΠ. Σύμφωνα λοιπόν με τα στοιχεία που δημοσίευσε η EAEE για το έτος 2015 τα κατά κεφαλήν ασφάλιστρα στην Ελλάδα είναι 343 ευρώ όταν στην Ευρώπη ο μέσος όρος κυμαίνεται στα 2.022 ευρώ. Ταυτόχρονα τα ασφάλιστρα ως μέρος του ΑΕΠ στην Ελλάδα ανέρχονται στο 2,09% και στην Ευρώπη στο 7,41%. Θέλω να επισημάνω και το εξής: Διατηρώ τις επιφυλάξεις μου για το πόσο έτοιμη είναι η ασφαλιστική αγορά για το νέο Γενικό Κανονισμό Προστασίας Προσωπικών Δεδομένων (GDPR), ο οποίος πρόκειται να τεθεί σε ισχύ τον Μάιο του 2018. Οι νέες απαιτήσεις είναι πολλές, χρονοβόρες και δαπανηρές στην υλοποίησή τους, αν λάβω υπόψη μου τις δαπάνες του γραφείου μας για το σκοπό αυτό.

“Τώρα ετοιμάζω βιβλίο με θέμα τις εμπειρίες που αποκόμισα σε υποθέσεις που έχουν χαρακτηρισθεί ως Ασφαλιστική Απάτη”

Αναγνωρίζεται ο ρόλος του πραγματογνώμονα στην Ελλάδα;

Βέβαια. Η αξία του έργου που παράγουμε αναγνωρίζεται από τις ασφαλιστικές εταιρείες και την ίδια στιγμή υπάρχει η απαίτηση για βελτίωση των παρεχομένων υπηρεσιών, τόσο από άποψη ποιότητας, όσο και πληροφόρησης και ταχύτητας. Προνοώντας και για αυτή την περίπτωση πραγματοποιούμε συνεχείς αλλαγές ώστε το γραφείο να προηγείται και να μην έπεται των εξελίξεων. Και ο νομοθέτης με το νέο νόμο 4364/2016 για την προσαρμογή της ελληνικής νομοθεσίας στην Οδηγία 2009/138/ΕΚ (γνωστή ως Φερεγγυότητα ΙΙ) αναγνωρίζει το ρόλο του πραγματογνώμονα, προβλέποντας στις διατάξεις του τις υποχρεώσεις του. Ως πραγματογνώμονας με πείρα 40 ετών, αλλά και ως γραφείο γενικότερα έχουμε την άποψη ότι για να απαιτείς από την Ασφαλιστική Αγορά θα πρέπει και να παρέχεις. Και όταν λέμε να παρέχεις εννοώ όχι μόνο την καλή και έντιμη εργασία σου στα πλαίσια εκτέλεσης μίας εντολής πραγματογνωμοσύνης, αλλά και πρόσθετες υπηρεσίες ενημέρωσης της Ασφαλιστικής Αγοράς σε καίρια θέματα που βελτιώνουν τη λειτουργία της. Στα πλαίσια της παρεχόμενης αυτής ενημέρωσης έχουμε δημιουργήσει στο ισόγειο των γραφείων μας, ειδικά εξοπλισμένο εκπαιδευτικό κέντρο.

Θα ήθελα να αναφερθούμε και στο συγγραφικό σας έργο. Πόσα βιβλία έχετε γράψει και τι ετοιμάζετε αυτό το διάστημα;

Έχω με τη βοήθεια του Θεού γράψει δύο βιβλία με τίτλους «Ασφάλιση Διακοπής Εργασιών και Απώλειας Ακαθάριστων Κερδών» και «Ασφάλιση Διακοπής Εργασιών και Απώλειας Ακαθάριστων Κερδών στην πράξη». Τώρα ετοιμάζω βιβλίο με θέμα τις εμπειρίες που αποκόμισα σε υποθέσεις που έχουν χαρακτηρισθεί ως Ασφαλιστική Απάτη. Είναι μεγάλες εμπειρίες, οι οποίες θέλω κατά την ταπεινή μου γνώμη, να αποτελέσουν παρακαταθήκη ενημέρωσης για τους πραγματογνώμονες της νέας γενιάς. Η καθυστέρηση ολοκλήρωσης του βιβλίου οφείλεται στο Γενικό Κανονισμό για την προστασία των προσωπικών δεδομένων, ο οποίος θα ισχύσει από τον Μάιο του 2018.

“Υπάρχουν θετικά και αρνητικά στοιχεία από την εφαρμογή των ΕΛΠ, πλην όμως για το έργο των πραγματογνωμόνων οι ανατροπές στην παραδοσιακή λογιστική έχουν επιφέρει δυσκολίες ελέγχου και εκτίμησης των ζημιών, λόγω της έλλειψης επαρκών δεδομένων από την εφαρμογή τους”

Έχουμε μεγάλες ασφαλιστικές απάτες στην Ελλάδα; Από την εμπειρία σας πιστεύετε ότι υπάρχουν πολλές απάτες που δεν καθίσταται δυνατό να αποκαλυφθούν;

Βεβαίως υπάρχουν όπως υπήρχαν διαχρονικά και θα υπάρχουν και στο μέλλον όσο παράλληλα θα υπάρχουν ανοικτά παραθυράκια που μπορεί να εκμεταλλευθούν οι προκαλούντες σκοπούμενες ζημίες με στόχο τον προσπορισμό άνομου κέρδους, τη δημιουργία άλλοθι για την αντιμετώπιση φορολογικών εκκρεμοτήτων και κατηγοριών διακίνησης μαύρου χρήματος και την τακτοποίηση ανοικτών λογαριασμών μεταξύ συνεταίρων. Στα ανοικτά παράθυρα που σας ανέφερα παραπάνω, θα πρέπει να προστεθεί και η εφαρμογή των Ελληνικών Λογιστικών Προτύπων (ΕΛΠ) από 1η Ιανουαρίου 2015. Υπάρχουν θετικά και αρνητικά στοιχεία από την εφαρμογή των ΕΛΠ, πλην όμως για το έργο των πραγματογνωμόνων οι ανατροπές στην παραδοσιακή λογιστική έχουν επιφέρει δυσκολίες ελέγχου και εκτίμησης των ζημιών, λόγω της έλλειψης επαρκών δεδομένων από την εφαρμογή τους. Ως παλαιότερος των Ελλήνων Πραγματογνωμόνων και ως Οικονομολόγος, σας απαντώ ότι όσες δυσκολίες και αν επιφέρει η εφαρμογή των ΕΛΠ, υπάρχουν τρόποι επαληθευτικών – ελεγκτικών διαδικασιών και μετά την εφαρμογή τους, αρκεί ο πραγματογνώμονας να είναι επαρκώς ενημερωμένος, ώστε να χρησιμοποιεί κατά περίπτωση τα κατάλληλα εργαλεία. Πάντως, η τεκμηρίωση σκοπούμενης ενέργειας και η απόδειξη του οικονομικού κινήτρου μίας τέτοιας ενέργειας, εάν δεν στηριχθεί στα προκύπτοντα δεδομένα από τα λογιστικά στοιχεία της επιχείρησης, δύσκολα θα μπορεί να αποδειχθεί και να γίνει αποδεκτή από τις Αρχές που έχει παραπεμφθεί προς έρευνα ή εκδίκαση.

Σχόλια

Aπoδιαμεσολάβηση και ΑΙ αλλάζουν την ασφαλιστική αγορά

Ποιος θα δώσει τις μάχες για την ασφαλιστική διαμεσολάβηση;

Πρόστιμο 250 ευρώ για τα ανασφάλιστα πατίνια

Howden Agents: Στρατηγική συνεργασία με το ασφαλιστικό γραφείο «ΠΑΡΟΝ»

Φονική έκρηξη στα Εξαμίλια: Ερευνώνται τα μέτρα ασφαλείας – Ασφαλιστήριο για φυσικές καταστροφές στη μονάδα

Η ενημέρωση που κάνει τη διαφορά

Αναλύσεις, εξελίξεις και αποκλειστικά νέα της ασφαλιστικής αγοράς, κάθε μέρα στο inbox σας.

Σχετικά Άρθρα

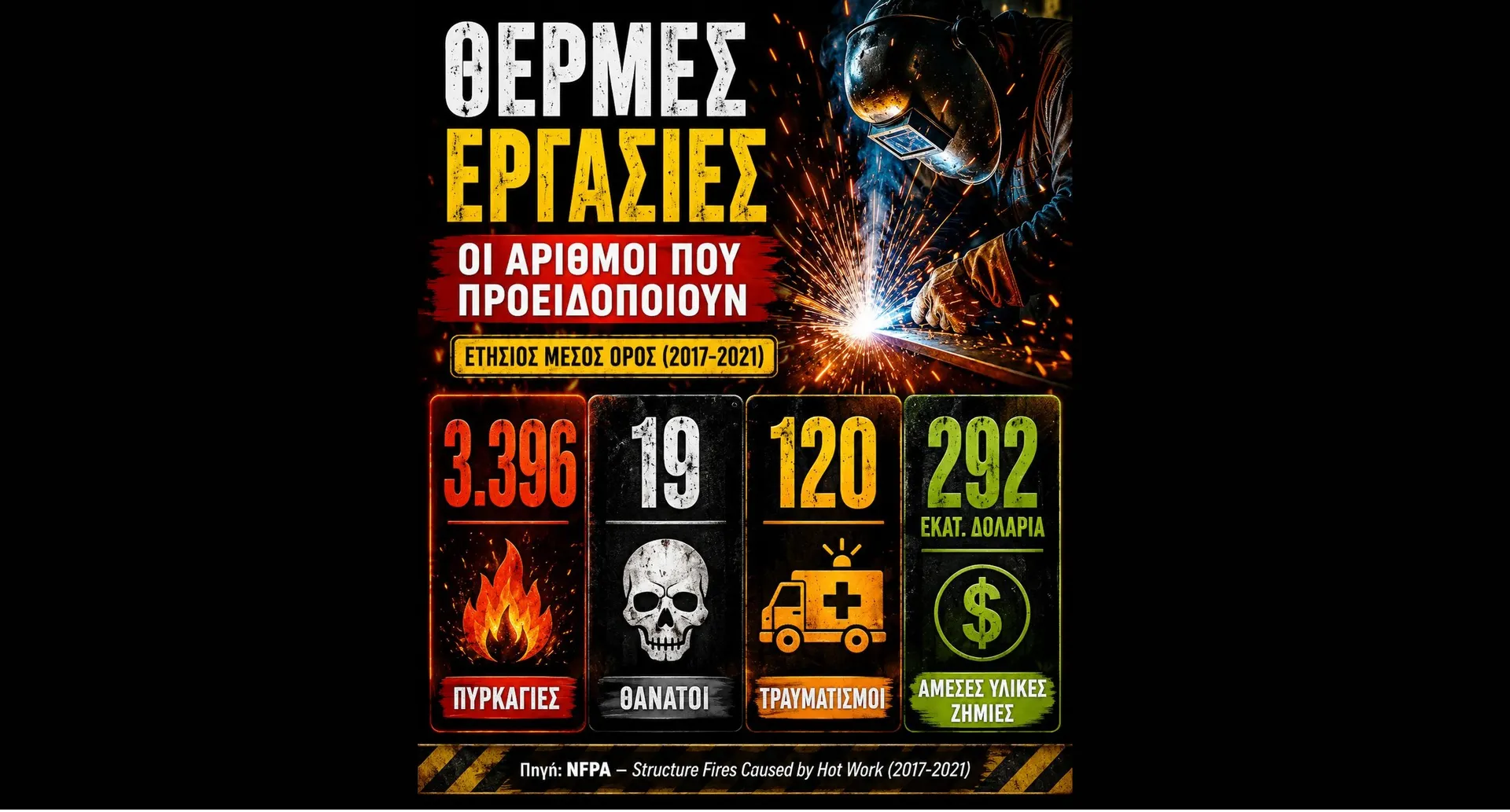

Θερμές εργασίες: Μία σοβαρή επικινδυνότητα, που χρειάζεται ευλαβική τήρηση μέτρων ασφαλείας

Οι φυσικές καταστροφές αλλάζουν τον χάρτη της ασφάλισης

Η. Γαλάνης: Τα διδάγματα από τον Daniel

«Πραγματογνωμοσύνη και Ασφαλιστική Διαμεσολάβηση»: μια πρωτοβουλία διαλόγου, σύνθεσης και συνεργασίας

Υποχρεωτική ασφάλιση επιχειρήσεων: Θετικά και αρνητικά στοιχεία, προβλήματα εφαρμογής

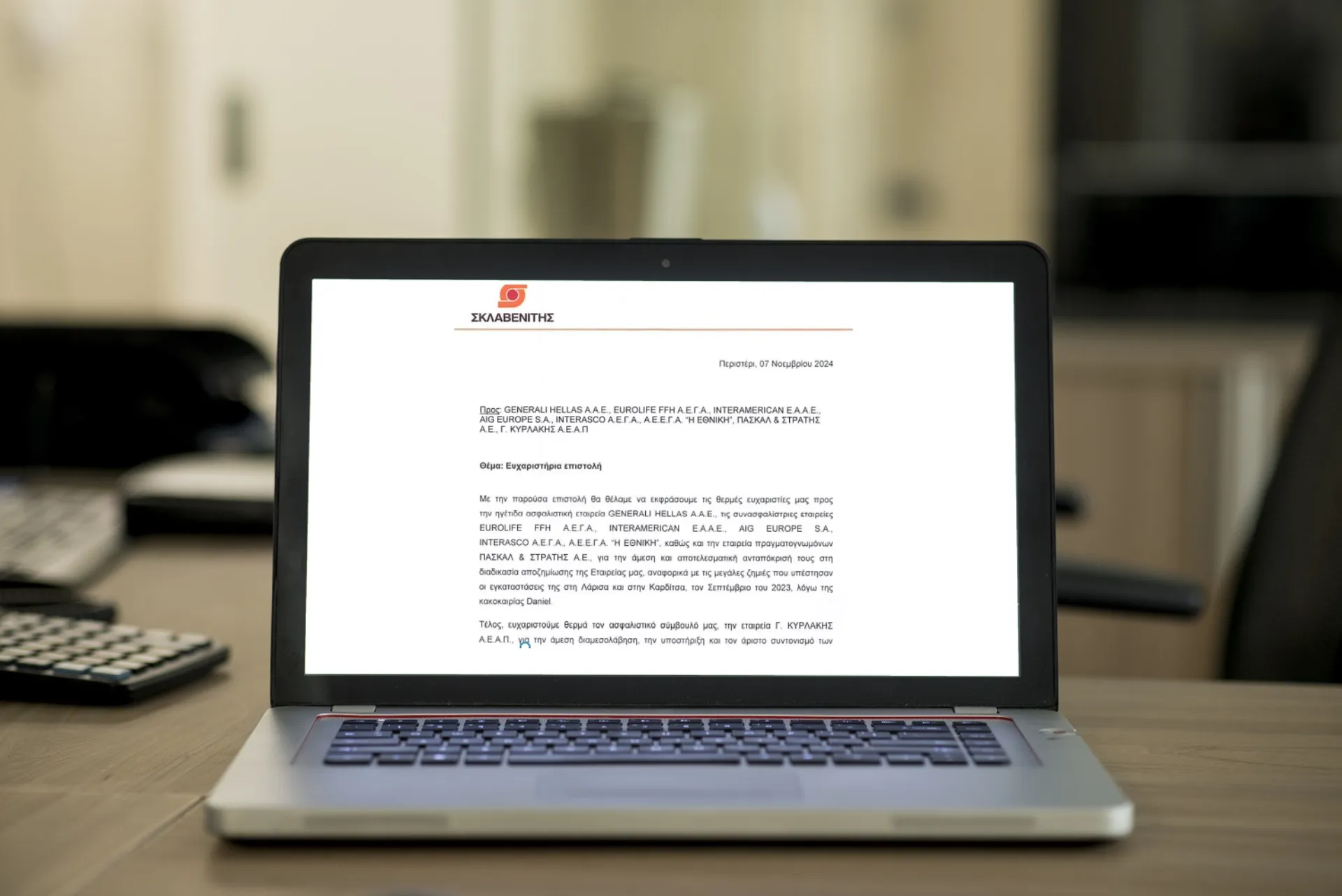

Σκλαβενίτης: Ευχαριστήρια επιστολή για την ασφαλιστική αποζημίωση από την κακοκαιρία Daniel

Η επαρκής ασφαλιστική προστασία μπορεί να μετριάσει τις επιπτώσεις των φυσικών καταστροφών