Αίτημα να εξαιρεθεί ο κλάδος της ασφαλιστικής διαμεσολάβησης από το σ/ν του Υπουργείου Οικονομικών για τα ελάχιστα όρια εισοδήματος των ελεύθερων επαγγελματιών κατέθεσε το ΕΕΑ στο πλαίσιο της δημόσιας διαβούλευσης.

της Βίκυς Γερασίμου

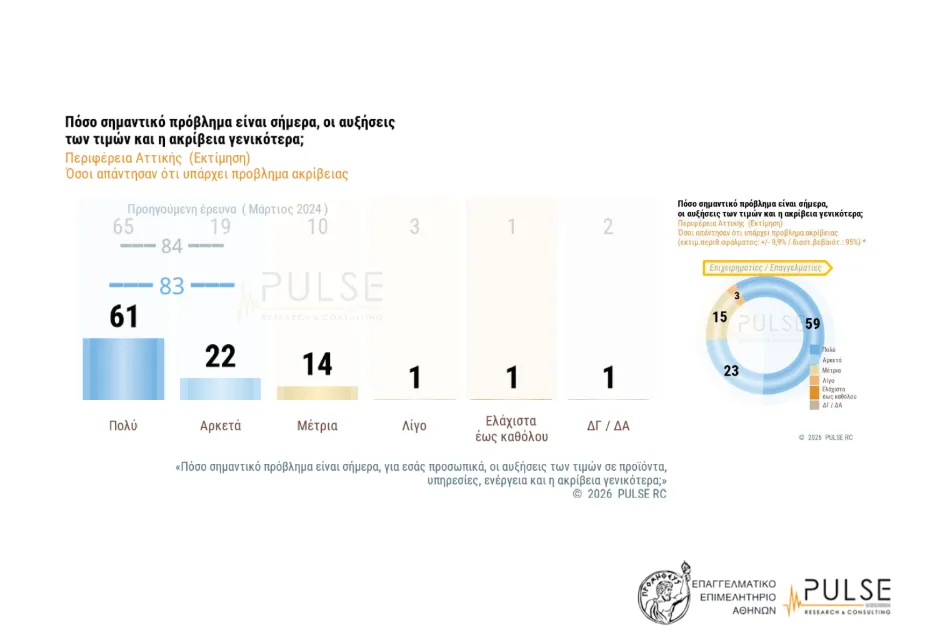

Σύμφωνα με τα στοιχεία της ΑΑΔΕ ο μέσος φόρος, που καταβάλλουν οι ελεύθεροι επαγγελματίες είναι 217 € ετησίως, ενώ οι ασφαλιστικοί πράκτορες 711 € χωρίς να υπολογίζεται σε αυτό το τέλος επιτηδεύματος.

Ειδικότερα σε σχέση με όσα προβλέπονται στο σχέδιο «Μέτρα για τον περιορισμό της φοροδιαφυγής» το ΕΕΑ αναφέρει ότι “η φοροδιαφυγή στην οποία στοχεύει το παρόν σχέδιο νόμου είναι εκ των πραγμάτων αδύνατη, θεωρούμε ότι θα πρέπει να εξαιρεθούν από την εφαρμογή του εν λόγω νομοσχεδίου. Ενδεικτικό, αλλά χαρακτηριστικό παράδειγμα αποτελούν οι ασφαλιστικοί πράκτορες, οι οποίοι βάσει του Ν. 4583/2018 δεν μπορούν να συναλλάσσονται με φυσικά πρόσωπα, επομένως τα εισοδήματά τους προέρχονται αποκλειστικά από νομικά πρόσωπα”.

Το πλήρες κείμενο – παρέμβαση για τη φορολόγηση των ελεύθερων επαγγελματιών από το Επαγγελματικό Επιμελητήριο Αθηνών επί του σχεδίου νόμου με τίτλο «ΜΕΤΡΑ ΓΙΑ ΤΟΝ ΠΕΡΙΟΡΙΣΜΟ ΤΗΣ ΦΟΡΟΔΙΑΦΥΓΗΣ» :

Tο Επαγγελματικό Επιμελητήριο Αθηνών βρίσκεται αδιάλειπτα με σημαντική και αποδεδειγμένη δράση κοντά στην Πολιτεία, προσπαθώντας να αποτελέσει «γέφυρα» μεταξύ των κυβερνητικών φορέων και των Μελών του, ήτοι των μικρών και μεσαίων επιχειρήσεων, μεταφέροντας καίρια και ουσιώδη πρακτικά ζητήματα, που απασχολούν τους επιχειρηματίες, ασκώντας ουσιώδεις παρεμβάσεις, προτείνοντας λύσεις, υποδεικνύοντας τυχόν προβληματικές επί σχεδίων νόμων και μεταρρυθμίσεων, με μοναδικό στόχο την πρόληψη και την έναρξη έγκαιρου διαλόγου προς αποφυγή μεταρρυθμίσεων, οι οποίες θα δυσχεράνουν τόσο τη λειτουργία των επιχειρήσεων όσο και το έργο της Πολιτείας.

Ως Φορέας, και ειδικότερα ως το μεγαλύτερο σε αριθμό μελών Επιμελητήριο της χώρας, είχαμε – και πριν την ανακοίνωση του νέου φορολογικού νομοσχεδίου από το οικονομικό επιτελείο – επανειλημμένα τονίσει την ανάγκη απονομής φορολογικής δικαιοσύνης και τούτο διότι τασσόμαστε σθεναρά κατά της φοροδιαφυγής και των παράνομων πρακτικών εν γένει, οι οποίες προκαλούν συνθήκες αθέμιτου ανταγωνισμού και σημαντικές στρεβλώσεις στην αγορά που λειτουργούν πάντα κατά των συνεπών φορολογουμένων, αλλά και κατά των μικρότερων επιχειρήσεων.

Ωστόσο, από την αναλυτική επισκόπηση των προτεινόμενων διατάξεων προκύπτουν ορισμένα ζητήματα, για τα οποία επιδιώκουμε με την παρούσα να σας ενημερώσουμε, ανοίγοντας πιθανώς ένα παράθυρο εποικοδομητικής συζήτησης μεταξύ ημών και της Πολιτείας προς επίτευξη τέτοιων ρυθμίσεων, οι οποίες αφενός μεν θα προλαμβάνουν ουσιαστικά την φοροδιαφυγή, αφετέρου, δε, θα προασπίζουν τα δικαιώματα των φορολογούμενων επιχειρήσεων – ελευθέρων επαγγελματιών.

Και τούτο διότι, από ορισμένες εκ των προτεινόμενων με το σχέδιο νόμου ρυθμίσεις, εμφανώς διαπιστώνεται η πρόθεση της κυβέρνησης να αλλάξει το σύστημα φορολόγησης των ελεύθερων επαγγελματιών, με οριζόντια κατά την άποψή μας μέτρα, γεγονός που βεβαίως έχει προκαλέσει την ισχυρή αντίδραση του επιχειρηματικού και επιστημονικού κόσμου, οι οποίοι ασκούν ελευθέρια επαγγέλματα και την έναρξη έντονης δημόσιας συζήτησης γύρω από το ζήτημα της αντιμετώπισης της φοροδιαφυγής. Και τούτο βεβαίως διότι από την επισκόπηση του σχεδίου νόμου, που τίθεται σε δημόσια διαβούλευση, διαφαίνεται το γεγονός ότι οι Κυβερνώντες αγνοούν ότι ένα σημαντικό μέρος των ελεύθερων επαγγελματιών δηλώνει κάτω από το ύψος του κατώτατου μισθού, γιατί πολύ απλά αυτά είναι τα πραγματικά έσοδα του, προβαίνοντας στην αυθαίρετη και πλήρως αναιτιολόγητη θεώρηση ότι οι ελεύθεροι επαγγελματίες και κυρίως οι νέοι ελεύθεροι επαγγελματίες, που δηλώνουν χαμηλό εισόδημα, δεν έχουν χαμηλό εισόδημα, αλλά αποκρύπτουν τα πραγματικά τους έσοδα και άρα φοροδιαφεύγουν, διαπίστωση η οποία προκύπτει από το γράμμα του νέου, καθώς με τις νέες αυτές προτεινόμενες φορολογικές μεταρρυθμίσεις η πλειονότητα των ελεύθερων επαγγελματιών λογίζονται ως φοροφυγάδες.

Αναφερόμαστε, βεβαίως, στην περιβόητη ρύθμιση του άρθρου 13 του νέου φορολογικού νομοσχεδίου με τίτλο «Ελάχιστο τεκμαιρόμενο κέρδος από την άσκηση ατομικής επιχειρηματικής δραστηριότητας – Προσθήκη άρθρου 28Α στον Κώδικα Φορολογίας Εισοδήματος», όπου ουσιαστικά, δίχως να εξετάζεται η πραγματική δυναμική του εκάστοτε φορολογούμενου και η επιβολή του φόρου, που του αναλογεί, γίνεται προσπάθεια να ελεγχθεί η φοροδιαφυγή με οριζόντια μέτρα υπερφορολόγησης των μικρομεσαίων επιχειρήσεων, μέσω του προτεινομένου τρόπου προσδιορισμού του τεκμαρτού εισοδήματος και την προτεινόμενη προσαύξηση του τεκμαρτού φορολογητέου με βάση το μέσο όρο του τζίρου του ΚΑΔ, αλλά και την εξομοίωση των ελεύθερων επαγγελματιών με τους μισθωτούς. Δεν είναι δυνατό να υφίσταται φορολογική ρύθμιση, η οποία να δίνει την δυνατότητα στο οικονομικό επιτελείο να προκαθορίσει το τεκμαρτό εισόδημα, δίχως να λαμβάνεται υπ’ όψιν η πορεία της επιχείρησης και η κερδοφορία ή μη, που μπορεί να εμφανίζει ανά τα χρόνια λειτουργίας της. Μην ξεχνάμε ότι επιχειρήσεις, που υφίστανται σήμερα, έχουν καταφέρει να λειτουργούν ύστερα από την περίοδο των μνημονίων, της πανδημίας του covid – 19, της ενεργειακής κρίσης και του κύματος ακρίβειας και παρόλα αυτά πολλές από αυτές θα κληθούν με την εν λόγω διάταξη να φορολογηθούν για μεγαλύτερο εισόδημα από το πραγματικό.

Επιπλέον, επαγγέλματα, τα οποία με βάση τα χαρακτηριστικά τους ή το νομικό πλαίσιο από το οποίο διέπονται, αμείβονται αποκλειστικά – και άρα τα εισοδήματα τους προέρχονται μόνο – από νομικά πρόσωπα, οπότε η φοροδιαφυγή στην οποία στοχεύει το παρόν σχέδιο νόμου είναι εκ των πραγμάτων αδύνατη, θεωρούμε ότι θα πρέπει να εξαιρεθούν από την εφαρμογή του εν λόγω νομοσχεδίου. Ενδεικτικό, αλλά χαρακτηριστικό παράδειγμα αποτελούν οι ασφαλιστικοί πράκτορες, οι οποίοι βάσει του Ν. 4583/2018 δεν μπορούν να συναλλάσσονται με φυσικά πρόσωπα, επομένως τα εισοδήματά τους προέρχονται αποκλειστικά από νομικά πρόσωπα. Μάλιστα, τα στατιστικά στοιχεία για τον εν λόγω Κλάδο, όπως τα λάβαμε από την ΑΑΔΕ, αποδεικνύουν ότι ο μέσος φόρος, που καταβάλλουν οι ελεύθεροι επαγγελματίες είναι 217,00 € ετησίως, ενώ οι ασφαλιστικοί πράκτορες 711,00 € δίχως βεβαίως να υπολογίζεται σε αυτό το τέλος επιτηδεύματος.

Περαιτέρω, είναι σαφής η πρόθεση του οικονομικού επιτελείου να περιορίσει τις συναλλαγές με μετρητά. Προκειμένου να μπορέσει να παγιωθεί η διενέργεια συναλλαγών με «πλαστικό» χρήμα, θεωρούμε ότι θα πρέπει να εξεταστεί σοβαρά η παροχή κινήτρων προς τους φορολογούμενους, καθώς εάν γνωρίζουν ότι οι δαπάνες αυτές θα μπορούν ουσιαστικά να χρησιμοποιηθούν στην φορολογική τους δήλωση, εκπίπτοντας από τον φόρο, που θα κληθούν να καταβάλουν, θα επιδιώκουν πιο συστηματικά την πληρωμή υπηρεσιών μέσω καρτών. Σε αντίθετη περίπτωση, θα επιδιώξουν να πληρώσουν με μετρητά, καταβάλλοντας ένα μικρότερο ποσό, όπως όλοι γνωρίζουμε. Στην κατεύθυνση αυτή, βέβαια, θα πρέπει να επανεξεταστεί και το ύψος των προμηθειών στις συναλλαγές μέσω των POS, καθώς για τις πολύ μικρές επιχειρήσεις το περιθώριο κέρδους είναι πολύ συχνά χαμηλότερο από την προμήθεια, που πρέπει αυτές να καταβάλουν στην τράπεζα. Για τον λόγο αυτό, η κυβέρνηση οφείλει να απαιτήσει από τα χρηματοπιστωτικά ιδρύματα την μείωση αυτών των προμηθειών και την εναρμόνιση τους με όσα ισχύουν πανευρωπαϊκά.

Τέλος, άξιο σχολιασμού θεωρούμε ότι αποτελεί το γεγονός ότι επιδιώκεται η αντιμετώπιση της φοροδιαφυγής μέσω χρηματικής επιβράβευσης όσων καταγγέλλουν σχετικά περιστατικά με την χρήση ψηφιακής εφαρμογής, η οποία θα δίνει την δυνατότητα στους φορολογούμενους να ελέγχουν τη γνησιότητα των αποδείξεων που λαμβάνουν και θα επεκταθεί για να υποδέχεται καταγγελίες για φοροδιαφυγή.

Ως Επαγγελματικό Επιμελητήριο Αθηνών τασσόμαστε κατά της συγκεκριμένης ρύθμισης – πρακτικής, η οποία όπως γίνεται εύκολα αντιληπτό μπορεί να οδηγήσει σε ανεξέλεγκτες καταστάσεις, επιζήμιες για τις επιχειρήσεις, οι οποίες ενδεχομένως να εμπλέκονται σε καταγγελίες από άλλα κίνητρα και όχι επειδή πράγματι φοροδιαφεύγουν.

Τούτων δοθέντων, θεωρούμε αυτονόητο ότι πρέπει να γίνονται προσπάθειες εκσυγχρονισμού του ελληνικού φορολογικού δικαίου με την εισαγωγή ρυθμίσεων, οι οποίες θα στοχεύουν στην απόκτηση φορολογικής συνείδησης από τους πολίτες, ανταποκρινόμενες όμως παράλληλα στις πραγματικές συνθήκες λειτουργίας των επιχειρήσεων και των ελευθέριων επαγγελμάτων, ως αρμόζει σε ένα σύγχρονο κράτος δικαίου, το οποίο σέβεται τους φορολογούμενούς του. Στο πλαίσιο αυτό, είμαστε βέβαιοι ότι το Υπουργείο σας θα επιληφθεί άμεσα των ζητημάτων, που τίθενται από το Επαγγελματικό Επιμελητήριο Αθηνών, αλλά και από το σύνολο του επιχειρηματικού και επιστημονικού κόσμου, τα οποία πλήττουν άμεσα μεγάλο αριθμό των μελών του κατά την εφαρμογή του εν λόγω νόμου. Όπως πάντα, παραμένουμε στη διάθεσή σας για οιοδήποτε διάλογο αναφορικά με τα ανωτέρω.

Σχόλια

Η ενημέρωση που κάνει τη διαφορά

Αναλύσεις, εξελίξεις και αποκλειστικά νέα της ασφαλιστικής αγοράς, κάθε μέρα στο inbox σας.

Σχετικά Άρθρα

ΕΕΑ: «Η ακρίβεια «γονατίζει» την κοινωνία»

Η ΕΣΑΠΕ γιόρτασε τα 40 χρόνια της

Με πρωτοβουλία του ΕΕΑ απομακρύνθηκαν 2,5 τόνοι απορριμμάτων από τον βυθό της Βάρκιζας

Η σημασία της συλλογικής προσφοράς στους συντονιστές (video)

Πολυετής η προσφορά των συντονιστών ασφαλιστών (video)

ΕΕΑ : Νέα μεγάλη φιλοπεριβαλλοντική δράση

Πολιτική και ιδιωτική ασφάλιση: Το στοίχημα της εθνικής συνεννόησης