Με το βλέμμα στραμμένο στην ενθάρρυνση της κινητικότητας των εργαζομένων εντός ΕΕ αλλά και του συστήματος κεφαλαιοποίησης των συνταξιοδοτικών προγραμμάτων, η ΕΕ θέσπισε το 2019 ένα νέο συνταξιοδοτικό προϊόν, το οποίο θα διοχετεύεται σε εργαζόμενους – που το επιθυμούν – από παρόχους τόσο του τρίτου πυλώνα κυρίως, αλλά και από ΙΕΣΠ-ΤΕΑ (δεύτερος πυλώνας), κατά περίπτωση/αναλόγως των προϋποθέσεων που πληρούν (για παράδειγμα καταχώρηση σε ειδικό μητρώο της ΕΙΟPA, τήρηση επενδυτικών κανόνων των PEPP, κ.ά.).

Πράγματι, στις 25 Ιουλίου 2019 δημοσιεύτηκε στην Επίσημη Εφημερίδα της Ευρωπαϊκής Ένωσης o Κανονισμός (ΕΕ) 2019/1238 σχετικά με τη θέσπιση του Πανευρωπαϊκού Ατομικού Συνταξιοδοτικού Προϊόντος (PEPP). Μετά τον καθορισμό των τεχνικών προτύπων (μέτρα επιπέδου ΙΙ) από την EIOPA εντός του 2020, ο Κανονισμός προβλέπεται να εφαρμόζεται πλέον στα κράτη μέλη χωρίς την ανάγκη περαιτέρω εφαρμοστικών εθνικών μέτρων.

Όπως ορίζει ο ίδιος ο προαναφερόμενος Κανονισμός (ΕΕ) 2019/1238:

Ένα PEPP είναι ένα ατομικό Μη-επαγγελματικό συνταξιοδοτικό προϊόν για το οποίο έχει εγγραφεί οικειοθελώς ένας αποταμιευτής PEPP ενόψει συνταξιοδότησης. Ο παρών κανονισμός θεσπίζει ενιαίους κανόνες σχετικά με την καταχώριση, την παραγωγή, τη διανομή και την εποπτεία των ατομικών συνταξιοδοτικών προϊόντων που διανέμονται στην Ένωση με τον χαρακτηρισμό «πανευρωπαϊκό ατομικό συνταξιοδοτικό προϊόν» ή «PEPP».

Το PEPP ουσιαστικά αποτελεί ένα προαιρετικό, ατομικό συνταξιοδοτικό πρόγραμμα το οποίο ενσωματώνει ελκυστικά χαρακτηριστικά για εργαζόμενους με αυξημένη κινητικότητα εντός της Ε.Ε. Εμπλουτίζει την πλευρά της προσφοράς της ασφαλιστικής αγοράς με ένα νέο τύπο ατομικού συνταξιοδοτικού προϊόντος το οποίο διαφέρει από τα μέχρι πρότινος υφιστάμενα των ασφαλιστικών επιχειρήσεων, χάρη στον τυποποιημένο σε Ευρωπαϊκό επίπεδο χαρακτήρα του καθώς και στο μεγαλύτερο εύρος των επιλέξιμων παρόχων του. Το PEPP επίσης διαφέρει από τη συλλογικότητα τόσο της κοινωνικής όσο και της επαγγελματικής ασφάλισης. Αντίθετα με τα ΙΕΣΠ-ΤΕΑ, το PEPP δεν βασίζεται σε συμφωνίες των κοινωνικών εταίρων, δεν περιλαμβάνει συλλογική ανάληψη και διαμοιρασμό κινδύνων μεταξύ των ασφαλισμένων μελών, ενώ επίσης, δεν παρέχεται εντός ενός μη κερδοσκοπικού πλαισίου.

Το PEPP επομένως, αποτελεί ένα επιπλέον συνταξιοδοτικό εργαλείο, το οποίο συμπληρώνει τις επιλογές των ασφαλισμένων για συνταξιοδοτική αποταμίευση στο πλαίσιο ενός ολοκληρωμένου συστήματος πολλαπλών πυλώνων. Η ανάπτυξη των PEPP μπορεί να συμβάλει σε συμπληρωματική αποταμίευση για τους εργαζομένους με υψηλή διασυνοριακή κινητικότητα, και στη δημιουργία μιας ενιαίας ευρωπαϊκής αγοράς για τους παρόχους PEPP. Όπως τονίζεται και από τον Ευρωπαϊκό Κανονισμό, αυτή η αποταμίευση αναμένεται να είναι καθαρά συμπληρωματική προς τα δημόσια συνταξιοδοτικά συστήματα και την επαγγελματική ασφάλιση.

«Το πλαίσιο που περιβάλλει τα PEPP, δεν πρόκειται να αντικαταστήσει ή να εναρμονίσει τα υφιστάμενα εθνικά ατομικά συνταξιοδοτικά προϊόντα ή προγράμματα, ούτε να επηρεάσει τα υφιστάμενα εθνικά εκ του νόμου και επαγγελματικά συνταξιοδοτικά προγράμματα και προϊόντα».

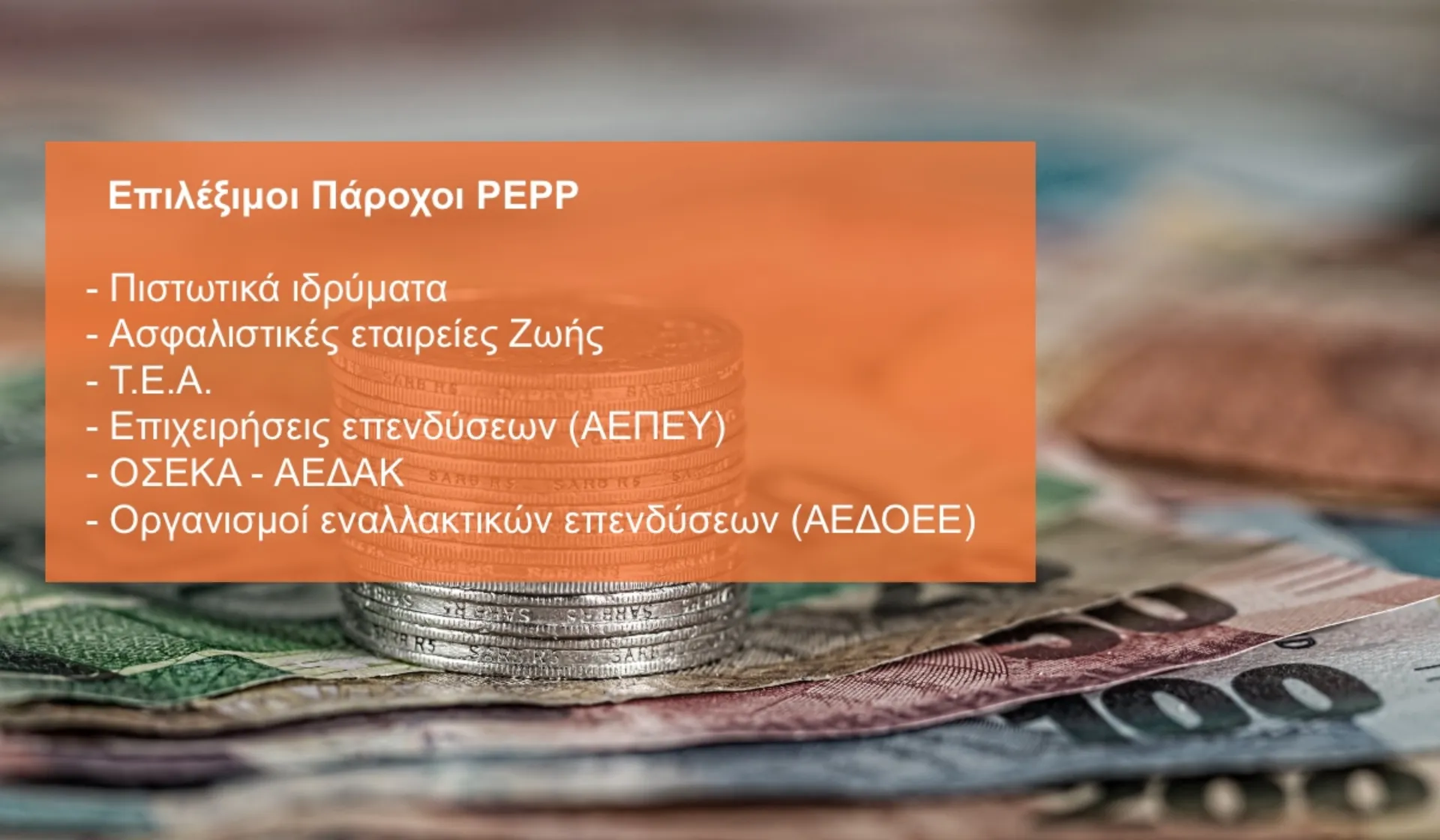

Επιλέξιμοι Πάροχοι PEPP

Οι εταιρίες, οι οποίες νομιμοποιούνται να υποβάλουν αίτηση για καταχώρηση PEPP και άρα να είναι επιλέξιμοι κατά τον Κανονισμό πάροχοι τέτοιων προϊόντων είναι οι ακόλουθες:

- τα πιστωτικά ιδρύματα,

- οι ασφαλιστικές επιχειρήσεις, οι οποίες έχουν λάβει άδεια λειτουργίας για τους κλάδους ασφαλίσεων ζωής,

- τα ιδρύματα επαγγελματικών συνταξιοδοτικών παροχών (ΙΕΣΠ-ΤΕΑ),

- οι επιχειρήσεις επενδύσεων που λειτουργούν σύμφωνα με την οδηγία 2014/65/ΕΚ και οι οποίες παρέχουν διαχείριση χαρτοφυλακίου και ειδικότερα στην Ελλάδα οι ΑΕΠΕΥ (Ν.4514/2018),

- οι οργανισμοί συλλογικών επενδύσεων σε κινητές αξίες (ΟΣΕΚΑ) που λειτουργούν σύμφωνα με την οδηγία 2009/65/ΕΚ και ειδικότερα στην Ελλάδα οι ΑΕΔΑΚ (Ν.4099/2012),

- οι οργανισμοί εναλλακτικών επενδύσεων της ΕΕ που λειτουργούν σύμφωνα με την οδηγία 2011/61/ΕΕ και ειδικότερα στην Ελλάδα οι ΑΕΔΟΕΕ (Ν.4209/2013)».

Άλλωστε, η Ένωση Ασφαλιστικών Εταιρειών Ελλάδος (ΕΑΕΕ) σε εγκύκλιο προς τα μέλη της είχε προσχωρήσει στην εξής ενημέρωση:

«Η ΕΑΕΕ υπενθυμίζει ότι η νομοθετική πρωτοβουλία της Ευρωπαϊκής Ένωσης για το PEPP υπήρξε αποτέλεσμα της ανάγκης για αντιμετώπιση σε επίπεδο Ε.Ε. του προβλήματος της μείωσης των συντάξεων λόγω της υπογεννητικότητας και της αύξησης της μακροβιότητας, με στόχο τη δημιουργία μιας μεγάλης πανευρωπαϊκής αγοράς συντάξεων τρίτου πυλώνα που θα έδινε ώθηση στους θεσμικούς επενδυτές για συλλογικές επενδύσεις».

πηγή: Μελέτη ΙΟΒΕ για λογαριασμό ΕΛ.Ε.Τ.Ε.Α

Σχόλια

Η ενημέρωση που κάνει τη διαφορά

Αναλύσεις, εξελίξεις και αποκλειστικά νέα της ασφαλιστικής αγοράς, κάθε μέρα στο inbox σας.

Σχετικά Άρθρα

Ολοκληρώθηκε ο κύκλος MDRT Power Talks με ρεκόρ συμμετοχών

Αναγκαία η ανάληψη υψηλότερου επενδυτικού ρίσκου από τα ΤΕΑ

O κρίσιμος ρόλος του 2ου πυλώνα ασφάλισης

ΕΑΔΕ - BIPAR: 6 παρεμβάσεις στους ευρωβουλευτές για τα PEPP

“Διάλογοι” Insurance Europe: Ευρωπαϊκή Εβδομάδα Συνταξιοδότησης 2024

EIOPA: Γιατί δεν πήγαν καλά τα PEPP

Τι προβλέπει το ν/σ για τη σύσταση των Επαγγελματικών Ταμείων