συνέντευξη του Λευτέρη Ζαγορίτη, προέδρου της Ανεξάρτητης Αρχής Συνήγορος του Καταναλωτή στη Βίκυ Γερασίμου

Τις ασφαλίσεις κατοικίας, υγείας και ζωής αφορά το μεγαλύτερο μέρος των αναφορών που γίνονται κατά ασφαλιστικών εταιρειών στο Συνήγορο του Καταναλωτή. Όπως εξηγεί ο κ. Λευτέρης Ζαγορίτης, πρόεδρος της Ανεξάρτητης Αρχής, από το σύνολο των καταγγελιών οι 5 στις 10 επιλύονται υπέρ των ασφαλισμένων, οι 2 στις 10 υπέρ της αγοράς και 3 στις 10 παραμένουν άλυτες.

Τι έδειξε ο έλεγχος του 2018 όσον αφορά στις καταγγελίες για ασφαλιστικές εταιρείες; Υπάρχει μία πρώτη αίσθηση για το 2019;

Προς αποφυγή παρανοήσεων διευκρινίζεται ότι η Ανεξάρτητη Αρχή “Συνήγορος του Καταναλωτή” δεν έχει εποπτικές και άρα ελεγκτικές αρμοδιότητες. Η κύρια αρμοδιότητα μας είναι η εξωδικαστική συναινετική επίλυση καταναλωτικών διαφορών από όλους τους εμπορικούς κλάδους. Κάθε αναφορά που κατατίθεται στο Συνήγορο του Καταναλωτή υπόκειται σε ενδελεχή έλεγχο της αξιοπιστίας της, σε συνδυασμό με την αντίστοιχη εκτίμηση των επιχειρημάτων κάθε πλευράς γεγονός που ενδέχεται σε κάποιο αριθμό περιπτώσεων να οδηγεί στην επίλυση μίας διαφοράς και υπέρ του προμηθευτή, όταν οι σε βάρος του αιτιάσεις αποδεικνύονται, κατά την εξέλιξη της διερεύνησης, μη επαρκώς στοιχειοθετημένες, αβάσιμες ή/και ανυπόστατες.

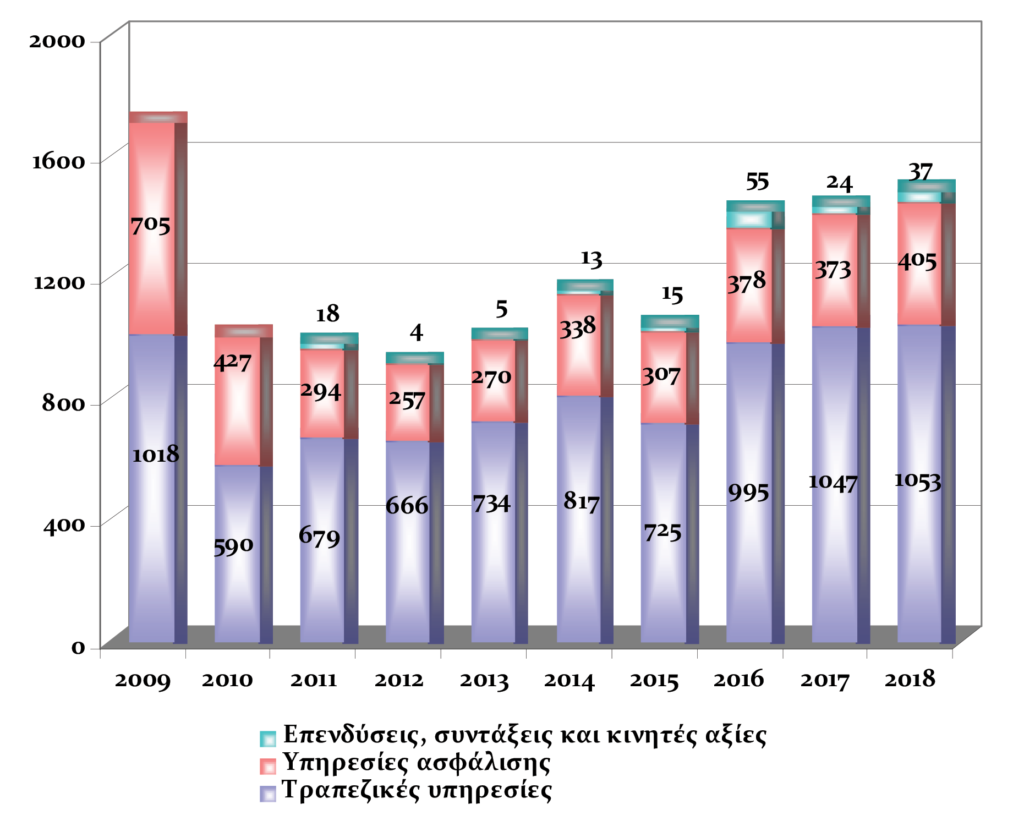

Υπό το φως των παραπάνω επισημάνσεων, από την επεξεργασία των στατιστικών στοιχείων του έτους 2018, προκύπτει ότι υπάρχει ανοδική τάση στον αριθμό των αναφορών, που έχουν υποβληθεί ενώπιον του Συνηγόρου του Καταναλωτή και αφορούν σε αιτιάσεις ως προς την παροχή υπηρεσιών ασφαλιστικής φύσεως. Συγκεκριμένα, ενώ ο αριθμός των σχετικών αναφορών για το έτος 2017 ανερχόταν στις 373 διαπιστώνουμε ότι κατά το έτος 2018 αυξήθηκε στις 405.

Στις υποθέσεις αυτές θα πρέπει να αθροιστούν και 20 περίπου υποθέσεις οι οποίες αφορούν επενδυτικά ή συνταξιοδοτικά προϊόντα συνδεδεμένα με ασφαλίσεις ζωής (βλ. Πίνακα 1).

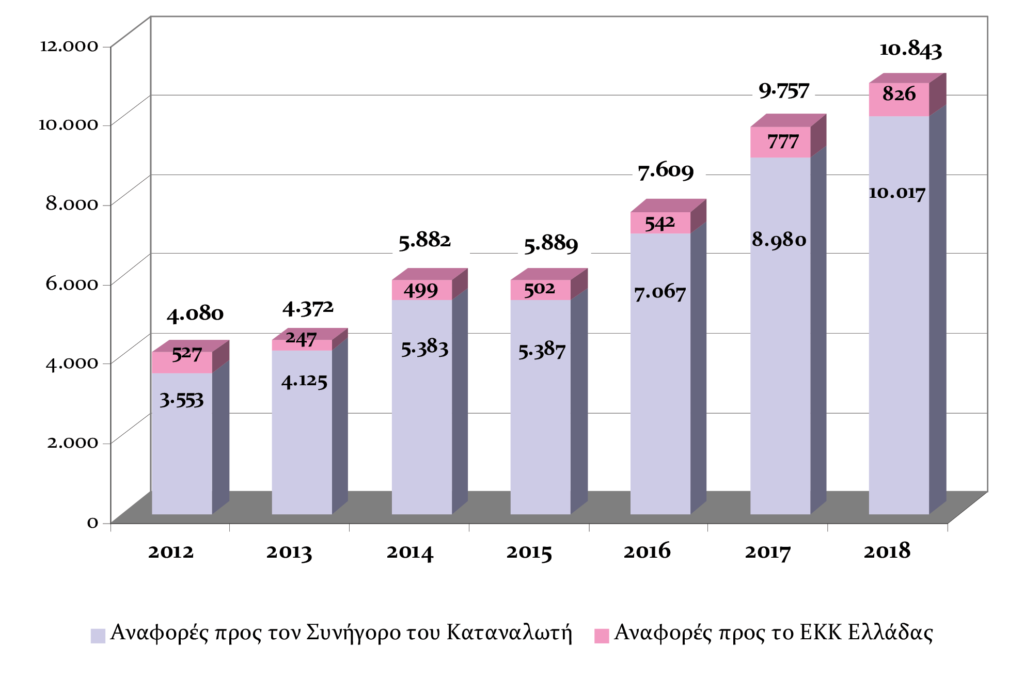

Σε ότι αφορά στην τρέχουσα χρονιά, από τα στοιχεία που διαθέτει η Αρχή για το πρώτο τετράμηνο με βάση τον αριθμό των αναφορών που έχουν υποβληθεί μπορούμε να πιθανολογήσουμε ότι θα υπάρχει αύξηση των υποθέσεων και το 2019. Πρέπει βέβαια να τονίσουμε ότι ο κλάδος αντιπροσωπεύει ένα σχετικά μικρό ποσοστό στο σύνολο των υποθέσεων που απασχολούν την Αρχή και υπερβαίνουν τις 10.000 για το 2018.

Ποια ζητήματα θέτουν πιο συχνά οι καταναλωτές όσον αφορά την ασφάλιση;

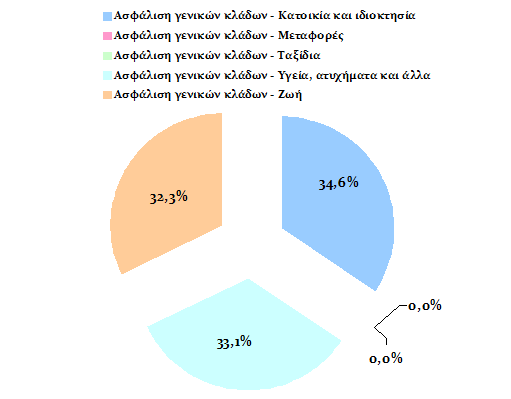

Από τα στοιχεία, που έχουν καταχωριστεί για την χρονιά που πέρασε, από τις υποβληθείσες αναφορές ποσοστό 37,6% αφορά ασφαλίσεις κατοικίας και ιδιοκτησίας, 33,1% ασφαλίσεις υγείας-ατυχημάτων, 32,3% ασφαλίσεις ζωής, ενώ υπάρχουν και λίγες υποθέσεις που αφορούν ασφαλίσεις μεταφορών και ταξιδίων. Οι αναφορές αυτές μπορούν να διακριθούν σε άρνηση μερικής ή ολικής κάλυψης ζημιών, σε άρνηση ή διακοπή ενεργοποίησης καλύψεων απαλλαγής πληρωμής ασφαλίστρων, σε άρνηση αναγνώρισης μόνιμης ή μερικής ολικής ανικανότητας, σε χρονικές καθυστερήσεις στην καταβολή ασφαλίσματος, σε αμφισβήτηση αξιών εξαγοράς, σε καταγγελία συμβάσεων, σε αιτιάσεις για μη επαρκή ή παραπλανητική ενημέρωση τόσο προσυμβατικά όσο και κατά τη διάρκεια ισχύος της ασφαλιστικής συμβάσεως ιδίως σε ασφαλιστικά συμβόλαια ζωής συνδεδεμένα με επενδύσεις, σε αθέμιτες εμπορικές πρακτικές, σε αιτιάσεις για αναπροσαρμογές ασφαλίστρων δυνάμει ανύπαρκτων ή καταχρηστικών όρων κ.λ.π.

Σε τι ποσοστό οι υποθέσεις επιλύθηκαν υπέρ των καταναλωτών το 2018;

Σύμφωνα με τα στατιστικά στοιχεία της Αρχής το 2018 επιλύθηκε το 80% των υποθέσεων. Από αυτές ποσοστό 55,2% επιλύθηκαν υπέρ καταναλωτή, 24,8% υπέρ των ασφαλιστικών εταιρειών ενώ το 20% των υποθέσεων δεν κατέστη δυνατό να επιλυθούν. Τα αποτελέσματα στον ασφαλιστικό κλάδο ήταν καλύτερα σε σχέση με την προηγούμενη χρονιά αλλά και με τους μέσους όρους του κλάδου. Υπολείπονται όμως σε σχέση με τους γενικούς μέσους όρους της Αρχής όπου το ποσοστό επίλυσης φθάνει 83% για την ακρίβεια 82,96%.

Αξιοποιείται και σε τι βαθμό ο εξωδικαστικός μηχανισμός; Εξωδικαστικά πόσες υποθέσεις επιλύονται υπέρ των καταναλωτών και πόσες υπέρ των ασφαλιστικών εταιρειών;

Σε ότι αφορά στον κλάδο των υπηρεσιών ασφαλιστικής φύσεως ο Συνήγορος του Καταναλωτή έχει δεχθεί από συστάσεώς του έως τις 30.04.2019 συνολικά 4.919 αναφορές. Από τις διαχειρισθείσες υποθέσεις, περισσότερες από τις μισές, ποσοστό 50,80% επιλύθηκαν υπέρ καταναλωτή, 20,50% υπέρ προμηθευτή, ενώ δεν κατέστη δυνατή η επίτευξη εξωδικαστικής φιλικής διευθέτησης της διαφοράς στο 28,70% των υποθέσεων.

Ωστόσο, δεν υπάρχουν συγκριτικά στοιχεία ως προς τον αριθμό των υποθέσεων με αυτό το αντικείμενο, που έχουν κατά το αντίστοιχο χρονικό διάστημα αχθεί ενώπιον της Δικαιοσύνης με άσκηση σχετικών ενδίκων βοηθημάτων εκ μέρους των θιγόμενων. Αυτό που γνωρίζουμε όμως είναι ότι Συστάσεις και Πορίσματα της Αρχής που είτε δημοσιοποιήθηκαν είτε προσκομίσθηκαν ενώπιον της Δικαιοσύνης ελήφθησαν υπόψιν από τα Δικαστήρια και συνέβαλλαν στη διαμόρφωση και τεκμηρίωση δικανικής κρίσης.

Περαιτέρω, που έτσι κι αλλιώς επιβάλλεται από το ισχύον κανονιστικό πλαίσιο να διαθέτουν, απασχολώντας αντίστοιχο προσωπικό και πόρους. Με τον τρόπο αυτό, αρκετές διαφορές με αντισυμβαλλόμενους, ασφαλισμένους ή δικαιούχους αποζημίωσης θα μπορούσαν να αντιμετωπιστούν και οίκοθεν μέσω μίας διαδικασίας αυτορρύθμισης, καθιστώντας περιττή την προσφυγή είτε σε εξωδικαστικούς μηχανισμούς διαμεσολάβησης είτε σε εποπτικούς και ελεγκτικούς φορείς είτε σε ένδικα βοηθήματα.

Θεωρείτε ότι ο κλάδος που διεθνώς φέρει τεχνογνωσία στην καλή διαχείριση κεφαλαίων, πρέπει να έχει πιο ενεργό ρόλο στο πλαίσιο μία μελλοντικής ασφαλιστικής μεταρρύθμισης;

Το πλαίσιο του δημοσίου συστήματος κοινωνικής ασφάλισης, όπως εφαρμόζεται και λειτουργεί, βρίσκεται εκτός του πεδίου αρμοδιότητας του Συνηγόρου του Καταναλωτή.

Η ενδεχόμενη απόφαση μετάβασης στο πλαίσιο μίας μελλοντικής ασφαλιστικής μεταρρύθμισης σε σύμπραξη δημόσιου και ιδιωτικού τομέα (μέσω της συμμετοχής της ιδιωτικής ασφάλισης) εναπόκειται πρωτίστως στην ύπαρξη πολιτικής βούλησης για την αλλαγή του σε συνδυασμό με τις εκάστοτε δημοσιονομικές απαιτήσεις και την ανάγκη εξασφάλισης της ευρύτερης δυνατής κοινωνικής συναίνεσης.

Πρόκριμα δε και απαραίτητη προϋπόθεση για μία τέτοια μετάβαση είναι η αξιοπιστία, η διαφάνεια και η φερεγγυότητα της ασφαλιστικής αγοράς και των φορέων της, καθώς και η εκτίμηση των αποτελεσμάτων με βάση την έως τώρα εμπειρία από τη διαχείριση σχετικών κινδύνων, ώστε να μπορεί με βεβαιότητα να εξαχθεί το συμπέρασμα ότι πράγματι υπάρχει τεχνογνωσία στον συγκεκριμένο κλάδο και ότι η διαχείριση των κεφαλαίων είναι εκ του αποτελέσματος καλή, ώστε να υπάρχουν εχέγγυα για τη βιωσιμότητα και τα πλεονεκτήματα μίας τέτοιας αλλαγής. Επομένως, ασφαλή και επαρκώς στοιχειοθετημένα συμπεράσματα με βάση επίσημα στατιστικά και απολογιστικά στοιχεία ως προς ζητήματα που άπτονται προεχόντως της εποπτείας της ασφαλιστικής αγοράς μπορούν να αντληθούν μόνο από τη σχετική εμπειρία και τις ανακοινώσεις της αρμόδιας ελληνικής Εποπτικής Αρχής, εν προκειμένω της Τράπεζας της Ελλάδος σε συνδυασμό με τις κατευθυντήριες γραμμές της Ευρωπαϊκής Αρχής Ασφαλίσεων και Επαγγελματικών Συντάξεων (ΕΑΑΕΣ/EIOPA).

Θεωρείτε ότι το θεσμικό πλαίσιο είναι επαρκές ή χρειάζεται περαιτέρω θωράκιση του καταναλωτή;

Από το συνδυασμό της υφιστάμενης ασφαλιστικής νομοθεσίας (η οποία πρόσφατα ενισχύθηκε με την ενσωμάτωση στο εθνικό δίκαιο του ευρωπαϊκού θεσμικού πλαισίου για τη διανομή των ασφαλιστικών προϊόντων με πρόσθετες απαιτήσεις σε σχέση με επενδυτικά προϊόντα συνδεδεμένα και βασισμένα σε ασφάλιση), της νομοθεσίας για την προστασία του καταναλωτή, στην οποία εκτός από το Ν.2251/1994, όπως τροποποιημένος ισχύει, περιλαμβάνεται και ο Κώδικας Καταναλωτικής Δεοντολογίας (π.δ. 10/2017), καθώς και της συνεχώς εξελισσόμενης και εμπλουτισμένης νομολογίας των ελληνικών δικαστηρίων, όπως αυτά κατά περίπτωση ερμηνεύουν τους όρους των ασφαλιστικών συμβάσεων και εφαρμόζουν το νόμο, δημιουργείται ένα επαρκέστατο ειδικό προστατευτικό πλέγμα που αποβλέπει στις αυξημένες υποχρεώσεις για ενημέρωση, διαφάνεια, και διασφάλιση της προστασίας του καταναλωτή. Αρκεί η ουσιαστική εφαρμογή της νομοθεσίας από όλους τους εμπλεκόμενους φορείς και η ταχεία παρέμβαση των εποπτικών αρχών με τις οποίες συνεργαζόμαστε και τις ενημερώνουμε για τις αρρυθμίες και τα προβλήματα που διαπιστώνουμε στο πλαίσιο των αρμοδιοτήτων μας.

Πηγή: Ασφαλιστικό Marketing Ιούνιος 2019

Σχόλια

Καριέρα και ασφαλιστική αγορά: Τι λένε 10 στελέχη

Υποχρεωτική ασφάλιση με κάλυψη 50.000 ευρώ για ηλεκτρικά πατίνια σε ν/σ

Πετράλωνα: Το ατύχημα που υπενθύμισε ότι η διαχείριση του κινδύνου ξεκινά πριν από την πρώτη εκσκαφή

Κοινόχρηστοι χώροι πολυκατοικιών: Έρχεται υποχρεωτική ασφάλιση

Η απάτη των deepfakes : Πώς να προστατευτείτε (video)

Η ενημέρωση που κάνει τη διαφορά

Αναλύσεις, εξελίξεις και αποκλειστικά νέα της ασφαλιστικής αγοράς, κάθε μέρα στο inbox σας.

Σχετικά Άρθρα

ΣτΚ: Ο ασθενής ως καταναλωτής ασφαλιστικών υπηρεσιών και υπηρεσιών υγείας

Δημιουργείται ανεξάρτητη αρχή για τις καταγγελίες των καταναλωτών

Με παρέμβαση του ΣτΚ επίδομα τοκετού σε 2 περιπτώσεις με παρένθετη μητρότητα

Με παρέμβαση ανεξάρτητης αρχής μείωση κατά 33% των νοσηλίων σε ιδιωτικό θεραπευτήριο

Η Α. Στρατινάκη Συνήγορος του Καταναλωτή

ΣτΚ: Κατακόρυφη αύξηση στις καταγγελίες για καταχρηστικές αυξήσεις στα ασφάλιστρα