Στις 19 Δεκεμβρίου 2008, οι δύο καθηγητές, η Carmen M. Reinhart, του πανεπιστήμιου Maryland και ο Kenneth S. Rogoff, του Harvard, (Εθνικό Γραφείο Οικονομικών Μελετών), δημοσίευσαν μια Μελέτη η οποία βασίστηκε σε Δεδομένα που «εξασφάλιζαν» την Κρίση που ακολούθησε και τη σύγκριναν με τα Δεδομένα που πάντα προϋπήρχαν των προηγουμένων Τραπεζικών Κρίσεων… Πιο απλά, αποδεικνύουν ότι τίποτα δεν συμβαίνει τυχαία, ότι η ιστορία επαναλαμβάνεται και ότι οι Άνθρωποι όταν πρόκειται να θυσιάσουν έστω λίγα από τα «Εύκολα Κέρδη» για να μην καταρρεύσουν, είναι Α μ ε τ α ν ό η τ ο ι! Η Μελέτη αυτή παρουσιάστηκε στο Συνέδριο της Ένωσης Αμερικανών Οικονομολόγων που έγινε στο Σαν Φρανσίσκο, στις 3 Ιανουαρίου, 2009, που είχε ως θέμα: «Τα επακόλουθα των Οικονομικών Κρίσεων». Η παρουσίαση είναι πολύτιμη και πολύ ενδιαφέρουσα. Διαβάστε την όλη!

Τα Επακόλουθα των Οικονομικών Κρίσεων*

Carmen M. Reinhart

University of Maryland. National Bureau of Economic Research

& Centre for Economic Policy Research

Kenneth S. Rogoff

Harvard University και National Bureau of Economic Research

19 Δεκεμβρίου 2008

Πριν ένα χρόνο, παρουσιάσαμε (Carmen M. Reinhart και Kenneth S. Rogoff, 2008a) μία ιστορική ανάλυση συγκρίνοντας την περίοδο που προηγήθηκε της οικονομικής κρίσης του 2007 στις ΗΠΑ με τα προηγηθέντα άλλων τραπεζικών κρίσεων σε προηγμένες οικονομίες μετά τον Β’ Παγκόσμιο Πόλεμο. Καταδείξαμε ότι όσον αφορά τις ΗΠΑ, επίσημοι δείκτες όπως ο πληθωρισμός αξιών, η αυξανόμενη μόχλευση, τα υψηλά και παρατεταμένα ελλείμματα τρεχουσών συναλλαγών και η επιβράδυνση της οικονομικής ανάπτυξης, εμφάνιζαν όλα τα σημάδια μίας χώρας στο χείλος οικονομικής κρίσης – και μάλιστα μιας σοβαρής κρίσης. Με αυτή τη μελέτη πραγματοποιούμε μία παρόμοια συγκριτική ιστορική ανάλυση η οποία εστιάζει στα επακόλουθα συστημικών τραπεζικών κρίσεων.

Στην προηγούμενη ανάλυσή μας, είχαμε σκόπιμα αποκλείσει από τη σύγκριση τις χώρες των αναδυόμενων αγορών, για να αποφύγουμε να φανούμε υπερβολικοί. Στο κάτω-κάτω οι ΗΠΑ αποτελούν ένα ιδιαίτερα εξελιγμένο παγκόσμιο οικονομικό κέντρο. Είναι δυνατόν να έχουν κάτι κοινό οι αναπτυγμένες οικονομίες με τις αναδυόμενες αγορές όσον αφορά τις τραπεζικές κρίσεις; Στην πραγματικότητα, όπως αποδεικνύουν οι Reinhart και Rogoff (2008b), τα προηγηθέντα και τα επακόλουθα των τραπεζικών κρίσεων σε πλούσιες χώρες και σε αναδυόμενες αγορές, εμφανίζουν εντυπωσιακά πολλά κοινά σημεία. Γενικότερα, εμφανίζουν κοινά μοτίβα στις τιμές των ακινήτων και των μετοχών, την ανεργία, τα δημόσια έσοδα και το δημόσιο χρέος. Επιπλέον, η συχνότητα ή η έκταση των κρίσεων ιστορικά δεν διαφέρει σημαντικά, ακόμη και αν η σύγκριση περιορίζεται στην μετά τον Β’ Παγκόσμιο Πόλεμο περίοδο (με την προϋπόθεση ότι συνυπολογίζεται η συνεχιζόμενη παγκόσμια οικονομική κρίση από την τελευταία δεκαετία του 2000). Κατά συνέπεια, η παρούσα μελέτη των επακόλουθων σοβαρών οικονομικών κρίσεων περιλαμβάνει και κάποιες πρόσφατες περιπτώσεις κρίσεων σε αναδυόμενες αγορές για να διευρύνει την ομάδα σύγκρισης. Επίσης περιλαμβάνονται και δύο προπολεμικές περιπτώσεις κρίσης σε δύο ανεπτυγμένες χώρες για τις οποίες υπάρχουν διαθέσιμα στοιχεία σχετικά με τις τιμές ακινήτων και άλλα δεδομένα.

Μιλώντας γενικά, οι οικονομικές κρίσεις έχουν παρατεταμένη διάρκεια. Στις περισσότερες περιπτώσεις τα επακόλουθα σοβαρών οικονομικών κρίσεων έχουν τρία κοινά χαρακτηριστικά.

Πρώτον, η κατάρρευση της αγοράς αξιών είναι μεγάλη και παρατεταμένη. Οι πραγματικές τιμές των ακινήτων υποχωρούν κατά μέσο όρο 35% σε διάρκεια έξι ετών, ενώ οι τιμές των μετοχών υποχωρούν κατά μέσο όρο 55% κατά τη διάρκεια της ύφεσης ή σε διάστημα περίπου 3½ ετών.

Δεύτερον, τα επακόλουθα των τραπεζικών κρίσεων συνδέονται με σημαντική μείωση του οικονομικού προϊόντος και αύξηση της ανεργίας. Ο δείκτης ανεργίας αυξάνεται κατά μέσο όρο 7 ποσοστιαίες μονάδες κατά τη διάρκεια της πτωτικής φάσης του κύκλου, ο οποίος διαρκεί κατά μέσο όρο πάνω από τέσσερα χρόνια. Το οικονομικό προϊόν μειώνεται κατά μέσο όρο πάνω από 9%, αν και η διάρκεια της φάσης ύφεσης, που κατά μέσο όρο κυμαίνεται σε περίπου 2 χρόνια, είναι σημαντικά μικρότερη από την αντίστοιχη της ανεργίας.

Τρίτον, η πραγματική αξία του δημόσιου χρέους έχει την τάση να αυξάνεται εκρηκτικά, κατά μέσο όρο σε ποσοστό 86% στις σημαντικές μεταπολεμικές κρίσεις. Το ενδιαφέρον είναι ότι η βασική αιτία για την έκρηξη του χρέους δεν είναι – όπως γενικά εκτιμάται – το κόστος της διάσωσης και της ανακεφαλαιοποίησης του τραπεζικού συστήματος. Ομολογουμένως, το κόστος διάσωσης είναι δύσκολο να μετρηθεί και υπάρχει σημαντική απόκλιση μεταξύ των εκτιμήσεων διάφορων μελετών. Όμως ακόμη και αυτές με τις υψηλότερες εκτιμήσεις, ωχριούν μπροστά στις πραγματικές αυξήσεις του δημόσιου χρέους. Στην πραγματικότητα, οι σημαντι

Σχόλια

Καριέρα και ασφαλιστική αγορά: Τι λένε 10 στελέχη

Υποχρεωτική ασφάλιση με κάλυψη 50.000 ευρώ για ηλεκτρικά πατίνια σε ν/σ

Πετράλωνα: Το ατύχημα που υπενθύμισε ότι η διαχείριση του κινδύνου ξεκινά πριν από την πρώτη εκσκαφή

Κοινόχρηστοι χώροι πολυκατοικιών: Έρχεται υποχρεωτική ασφάλιση

Η απάτη των deepfakes : Πώς να προστατευτείτε (video)

Η ενημέρωση που κάνει τη διαφορά

Αναλύσεις, εξελίξεις και αποκλειστικά νέα της ασφαλιστικής αγοράς, κάθε μέρα στο inbox σας.

Σχετικά Άρθρα

Ασφαλίσεις ζωής-υγείας: “Προβάδισμα” του bancassurance στις ατομικές και των πρακτόρων στις ομαδικές

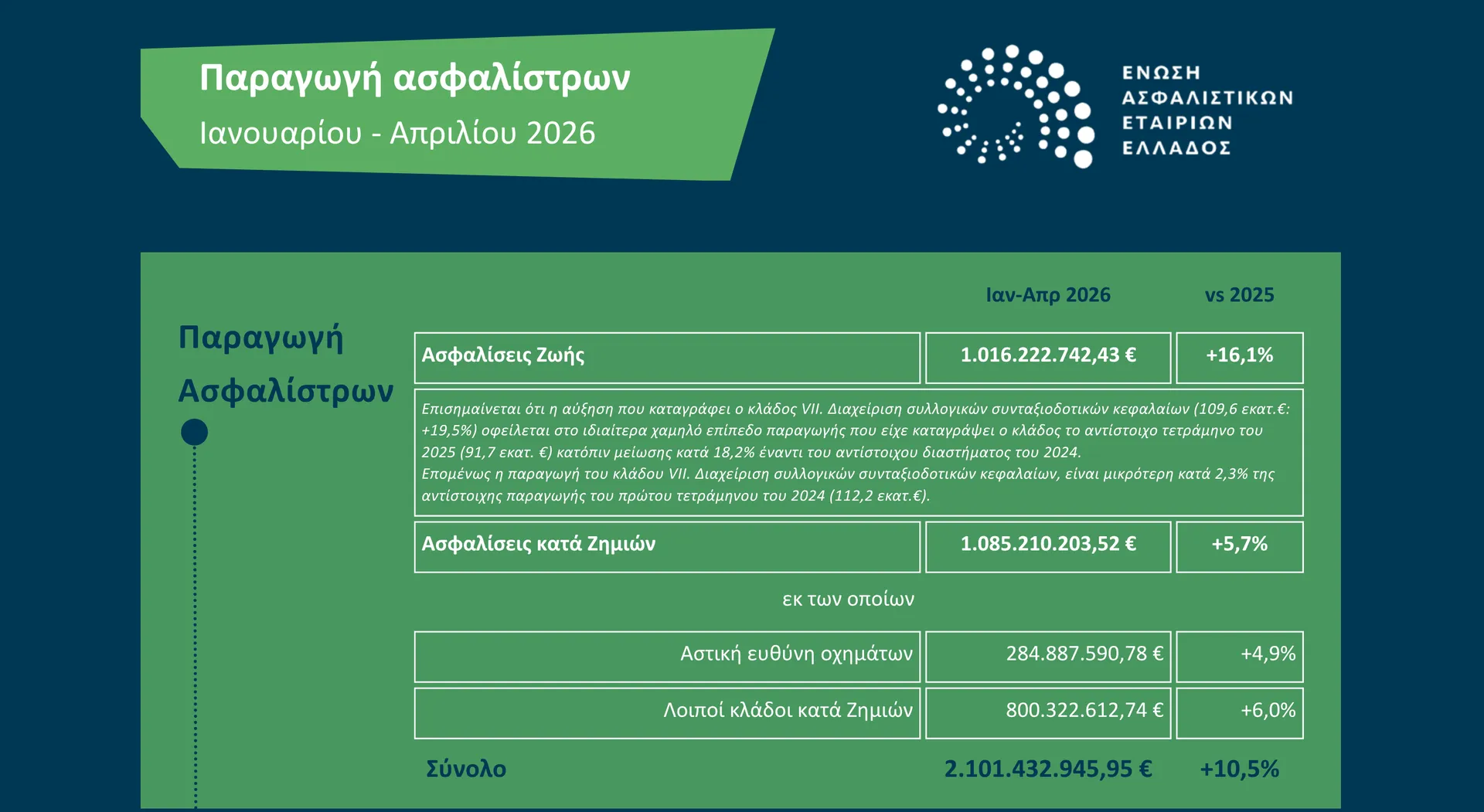

Στο +10,5% η αύξηση ασφαλιστικής παραγωγής στο τετράμηνο 2026

22% μείωση στους θανάτους από τροχαία στην Ελλάδα

Ασφαλιστική απάτη: 13.000 υποθέσεις με ζημιά 22 εκατ. σε μία διετία

5 παράδοξα διαμορφώνουν το μέλλον της κυβερνοασφάλειας

Φυσικές καταστροφές: Αύξηση 8,7% στις ασφαλισμένες κατοικίες

Την ετήσια έκθεσή της δημοσίευσε η ΕΑΕΕ