Του Αριστείδη Παπανικόλα. Πού είναι οι παλιές εποχές όπου η πρώτη ερώτηση του εκπροσώπου της ασφαλιστικής εταιρείας προς κάθε διαμεσολαβούντα ήταν: «τι άλλο θα φέρεις, δεν με ενδιαφέρει το αυτοκίνητο». Αν ήταν σωστή προσέγγιση ή όχι είναι άλλο θέμα, όμως ίσχυε. Αντίθετα, τον τελευταίο καιρό βρίσκεται σε εξέλιξη ένας αγώνας δρόμου ποια εταιρεία θα μαζέψει περισσότερο αυτοκίνητο. Για να μην παρεξηγηθούμε, όχι με οποιοδήποτε τιμολόγιο και όχι με υπέρογκες προμήθειες, αλλά με ανοιχτές αγκάλες και ίσως με παράκαμψη διαδικασιών. Γιατί συμβαίνει, πώς και ξαφνικά αγάπησαν οι εταιρείες το αυτοκίνητο; Υπάρχουν εύκολες και δύσκολες απαντήσεις, σε πρώτο, δεύτερο και τρίτο επίπεδο. Ο καθένας υιοθετεί ό,τι θέλει, αλλά καλό είναι να προσεγγίζουμε σφαιρικά το θέμα, με λίγο πιο ανοιχτό ορίζοντα.

Καταρχήν, ο κλάδος ασφάλισης οχημάτων αποτελούσε πάντα ένα πεδίο διαφορετικής αντιμετώπισης των γεγονότων. Υπήρχαν οι εταιρείες «που δεν ήθελαν αυτοκίνητο», εταιρείες «που ήθελαν μεν, αλλά έβαζαν όρους δε», οι εταιρείες «που μόνο αυτοκίνητο ασφάλιζαν» (τις οποίες όλες οι άλλες, οι… υγιείς, έδειχναν με απέχθεια και κατακεραύνωναν με ανακοινώσεις) και τέλος λίγες εταιρείες που είχαν την άποψη ότι δεν είναι ζημιογόνος ο κλάδος, ότι δεν χρειάζονται υψηλά ασφάλιστρα και ότι αν υπάρχει σωστή οργάνωση και ορθολογική διαχείριση της ζημιάς, τότε ένα λεγόμενο φθηνό ασφάλιστρο αρκεί. Γενικά όμως, υπήρχε διαδεδομένη η αίσθηση ότι ο κλάδος είναι ζημιογόνος και συνεπώς κάθε «σοβαρή» εταιρεία που θέλει να είναι κερδοφόρα πρέπει να αποφεύγει το αυτοκίνητο. Προσωπικά θεωρώ ότι αυτό ήταν εν πολλοίς μια από τις πλάνες που η ίδια η αγορά δημιούργησε σε βάρος της ή για την εξυπηρέτηση άλλων σκοπών.

Σήμερα βέβαια, τα δεδομένα έχουν αλλάξει σε πολλούς τομείς, ως προς την ασφάλιση ενός οχήματος και την διαχείριση της ζημιάς, αλλά και τόση… ζήτηση για αυτοκίνητο από εταιρείες που δεν το ήθελαν; Τηλέφωνα, εγκύκλιοι, επισκέψεις επιθεωρητών, διαφημίσεις και τόσα άλλα. Δεν μιλάω για τις γνωστές εταιρείες με τις κάθε μορφής direct πωλήσεις που άλλοι υποστηρίζουν και άλλοι αμφισβητούν. Μιλάω για πίεση γνωστών ελληνικών και ξένων εταιρειών προς τα κλασσικά παραδοσιακά δίκτυα των πρακτόρων και των ασφαλιστικών συμβούλων. Ακόμα και εταιρείες που μέχρι πέρσι κράτησαν σκληρή στάση, επανήλθαν, μείωσαν τιμολόγια και ζητούν από το δίκτυό τους ασφαλίσεις οχημάτων.

Τέσσερις, πιστεύω ότι είναι οι κυρίαρχοι λόγοι που αύξησαν το ενδιαφέρον για τις ασφάλειες αυτοκινήτων: α) με την επικείμενη εφαρμογή (…επιβολή) των νέων τρόπων και χρόνων είσπραξης, η ασφάλιση του αυτοκινήτου μετατρέπεται στην καλύτερη, ασφαλέστερη, ταχύτερη, ανέξοδη διαδικασία τόνωσης της ρευστότητας οποιασδήποτε εταιρείας. Συνεπώς, όσο περισσότερα ασφαλισμένα οχήματα, τόσο μεγαλύτερη ρευστότητα. Τα αποθέματα και όλα τα άλλα έρχονται μετά, προέχει η ρευστότητα. β) με την επίσης επικείμενη (λίγο αργότερα) μείωση των προμηθειών, λίγες εταιρείες θα μειώσουν και τα ασφάλιστρα στον αντίστοιχο βαθμό. Συνεπώς, όσο περισσότερα ασφαλισμένα οχήματα, τόσο μεγαλύτερο περιθώριο αυξημένου κέρδους στο μέλλον. γ) οι ραγδαίες εξαγορές με την ταυτόχρονη μείωση της νέας παραγωγής του κλάδου Ζωής, ανάγκασαν τις Εταιρείες να προσφύγουν σε γρήγορες εναλλακτικές δ) οι εταιρείες στην αυριανή αγορά που ανοίγεται (υγεία, σύνταξη…) τα πελατολόγια που δημιουργούνται είναι πλήρως αξιοποιήσιμα, είναι θησαυρός. Όχι τα παλαιά ανενεργά, γερασμένα ή εξαγορασμένα πελατολόγια, αλλά τα νέα, ενεργά και ενημερωμένα πελατολόγια. Συνεπώς, επανέρχεται η έννοια του «κράχτη» που παλιά λέγαμε για το αυτοκίνητο.

Εκτός, αν δεν ισχύουν όλα αυτά, είναι αποκυήματα της φαντασίας μου και απλώς δικαιώνονται όσοι επέμεναν ότι ο κλάδος ασφάλισης οχημάτων δεν ήταν ζημιογόνος, ήθελε άλλη διαχείριση και άλλη προσέγγιση… Κάθε άλλη εξήγηση, δεκτή.

Σχόλια

Η ενημέρωση που κάνει τη διαφορά

Αναλύσεις, εξελίξεις και αποκλειστικά νέα της ασφαλιστικής αγοράς, κάθε μέρα στο inbox σας.

Σχετικά Άρθρα

12,5 εκατ. ευρώ σε "ραβασάκια" για οχήματα χωρίς ασφάλιση και τέλη

Ανασφάλιστα οχήματα: Διαρκή ηλεκτρονικό έλεγχο ζητά η ΕΑΕΕ

Πρόταση της ΕΑΕΕ στην πολιτεία για τις αποζημιώσεις τροχαίων

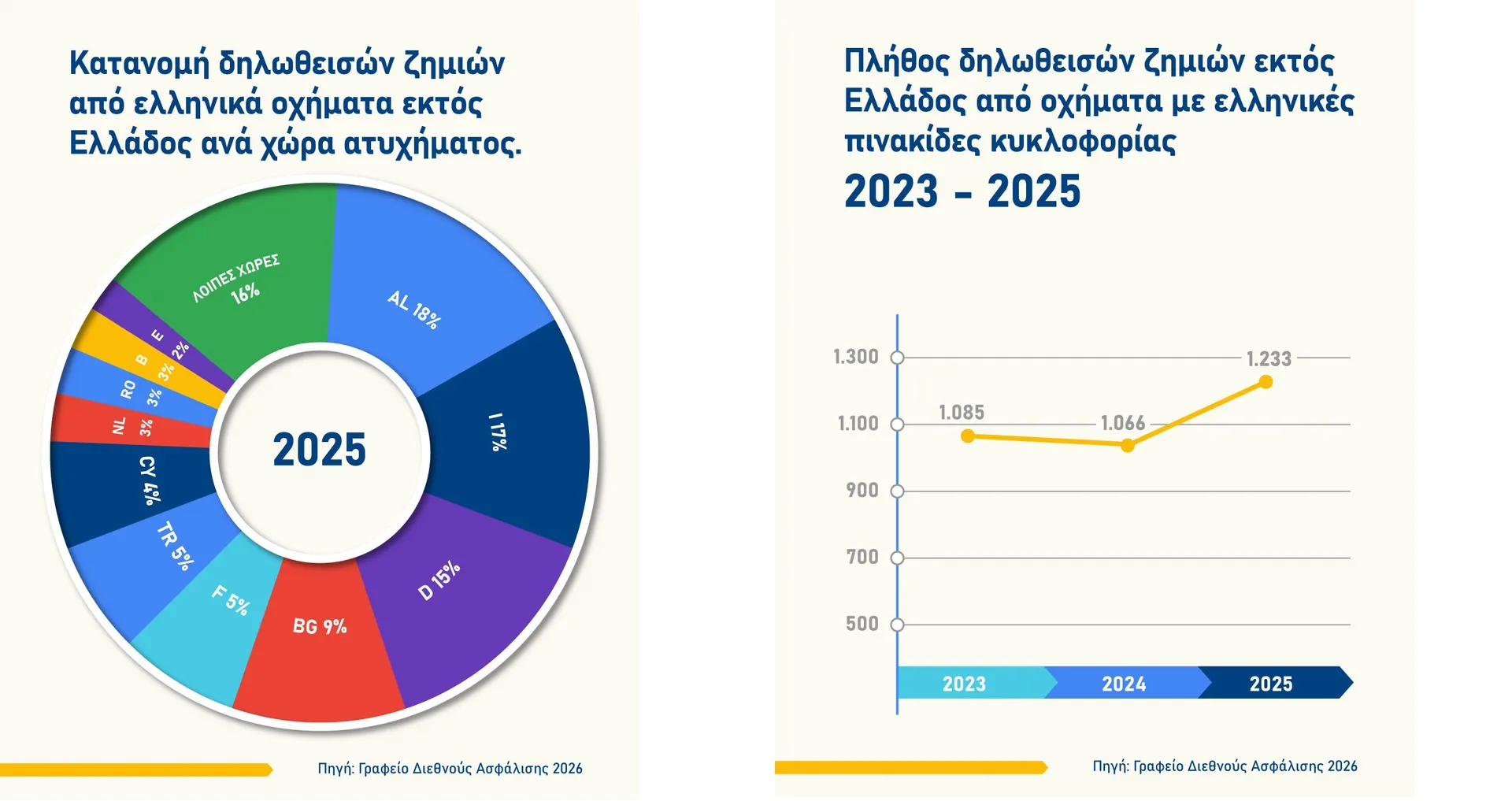

Αύξηση στα τροχαία με οχήματα που έχουν ξένες πινακίδες

883.103 περισσότερα ασφαλισμένα οχήματα σε μία διετία

Ολιστική πρόσβαση στο gov.gr θέλουν οι ασφαλιστές

Πόσες ζημίες «γράφουν» οι ασφαλιστικές στον κλάδο oχημάτων