Ο τραπεζικός και ο ασφαλιστικός τομέας είναι άρρηκτα συνδεδεμένοι. Οι έννοιες της αποταμίευσης, της επένδυσης, της εξασφάλισης, του κινδύνου, του δανεισμού, είναι έννοιες που κυριαρχούν και στις δύο αγορές. Σε αυτό το κοινό πλαίσιο αναπτύχθηκε και το bancassurance διεθνώς (όπου το επέτρεπε η νομοθεσία βέβαια) και ανεξάρτητα από τις όποιες κακές εφαρμογές ή στρεβλή ανάπτυξή του, στα μάτια πολλών καταναλωτών υπάρχει η ενιαία τραπεζοασφαλιστική αγορά.

Ο τραπεζικός και ο ασφαλιστικός τομέας είναι άρρηκτα συνδεδεμένοι. Οι έννοιες της αποταμίευσης, της επένδυσης, της εξασφάλισης, του κινδύνου, του δανεισμού, είναι έννοιες που κυριαρχούν και στις δύο αγορές. Σε αυτό το κοινό πλαίσιο αναπτύχθηκε και το bancassurance διεθνώς (όπου το επέτρεπε η νομοθεσία βέβαια) και ανεξάρτητα από τις όποιες κακές εφαρμογές ή στρεβλή ανάπτυξή του, στα μάτια πολλών καταναλωτών υπάρχει η ενιαία τραπεζοασφαλιστική αγορά.

Όταν λοιπόν επέρχονται ριζικές αλλαγές στην τραπεζική αγορά οι επιπτώσεις, άμεσα ή έμμεσα, μεταφέρονται και στην ασφαλιστική αγορά. Στο άρθρο που ακολουθεί σε δύο συνέχειες, περιγράφονται οι βαθιές αλλαγές στη ελληνική τραπεζική αγορά την τελευταία πενταετία και οι επιπτώσεις τους στην ασφαλιστική αγορά.

Οι αλλαγές στην ελληνική τραπεζική αγορά 2008-2014.

Τι έχει αλλάξει στον τραπεζικό χάρτη μεταξύ του 2008 και του 2014; Τα πάντα! Ίσως, τα προσωπικά προβλήματα καθενός, που έχουν πολύ αμεσότερη επίπτωση στην καθημερινότητά του, δεν του αφήνουν το περιθώριο να ασχοληθεί με τις πρωτόγνωρες αλλαγές που έχουν συμβεί. Ίσως, οι ασφυκτικές πιέσεις του ελεύθερου επαγγελματία και του μικρομεσαίου επιχειρηματία να τον αποστασιοποιούν από το ποια είναι η τράπεζά του σήμερα ή ποια ήταν παλιότερα. Ίσως πάλι, ο κοινωνικός αυτοματισμός που με τόση επιτυχία καλλιεργήθηκε τα τελευταία χρόνια να δικαιολογεί τις ανακλήσεις αδειών λειτουργίας ασφαλιστικών εταιρειών ή συνεταιριστικών τραπεζών… αφού τα «έτρωγαν». Γιατί όμως δεν ακούσαμε για ανάκληση άδειας λειτουργίας οποιασδήποτε εμπορικής τράπεζας; Ας ξεκινήσουμε όμως λίγο παλαιότερα γιατί μόνο έτσι θα καταλάβουμε (ή καλύτερα θα προσπαθήσουμε να καταλάβουμε) τι συνέβη την τελευταία πενταετία στην ελληνική τραπεζική αγορά. Όχι ως εξειδικευμένοι οικονομολόγοι και αναλυτές, αλλά ως απλοί πολίτες αυτής της χώρας και ως παρατηρητές, που θέλουμε να καταλάβουμε!

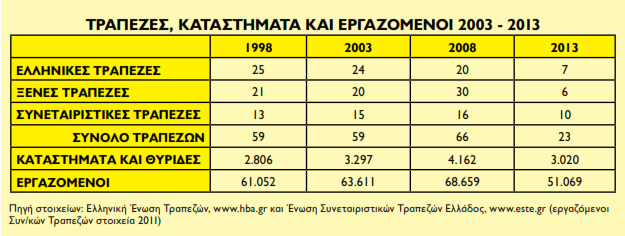

Πριν από 16 χρόνια (στοιχεία ΕΕΤ 31/12/1998) λειτουργούσαν 25 ελληνικές τράπεζες (συμπεριλαμβανομένων των ειδικών πιστωτικών οργανισμών), 21 ξένες τράπεζες και 13 συνεταιριστικές τράπεζες. Σύνολο δηλαδή 59 τράπεζες κάθε μορφής, πλέον της Τράπεζας της Ελλάδος βέβαια. Συνολικά είχαμε 2.806 Καταστήματα ή Θυρίδες και 61.052 εργαζόμενους.

Πριν από 11 χρόνια (στοιχεία ΕΕΤ 31/12/2003) λειτουργούσαν 24 ελληνικές τράπεζες (συμπεριλαμβανομένων των ειδικών πιστωτικών οργανισμών), 20 ξένες τράπεζες και 15 συνεταιριστικές τράπεζες. Σύνολο δηλαδή 59 τράπεζες κάθε μορφής, πλέον της Τράπεζας της Ελλάδος βέβαια. Συνολικά είχαμε 3.297 Καταστήματα ή Θυρίδες και 63.611 εργαζόμενους.

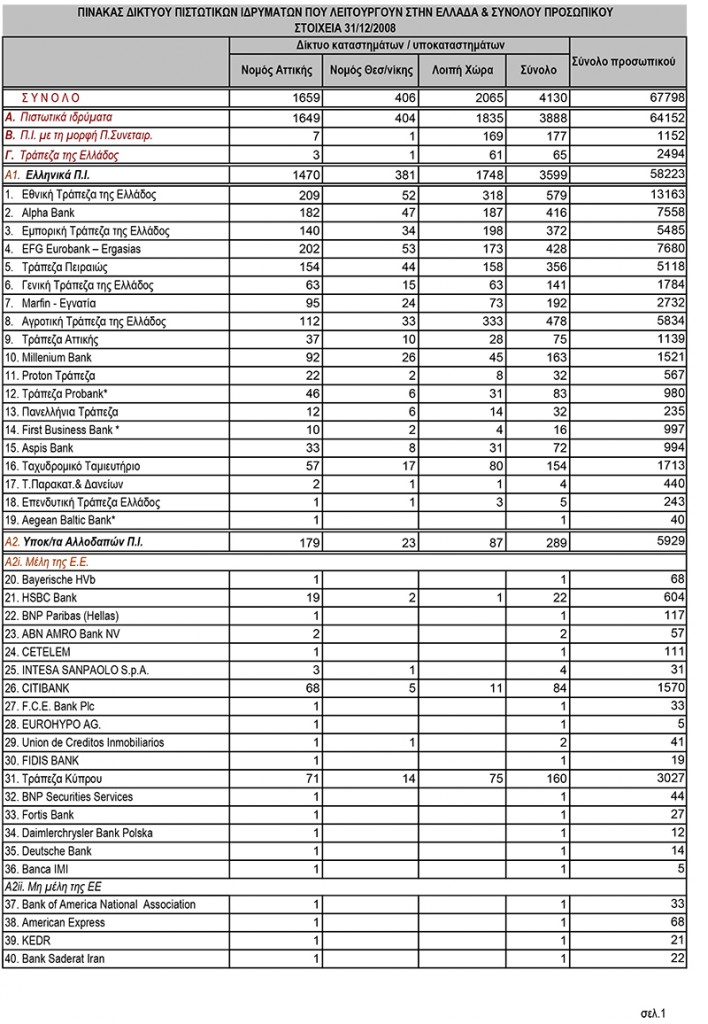

Πριν από 6 χρόνια (στοιχεία ΕΕΤ 31/12/2008) λειτουργούσαν 20 τράπεζες με έδρα την Ελλάδα (συμπεριλαμβανομένων των ειδικών πιστωτικών οργανισμών), 30 υποκαταστήματα ξένων τραπεζών και 16 συνεταιριστικές τράπεζες. Σύνολο δηλαδή 66 τράπεζες κάθε μορφής, πλέον της Τράπεζας της Ελλάδος βέβαια. Συνολικά είχαμε 4.162 Καταστήματα ή Θυρίδες και 68.659 εργαζόμενους.

Θα παρατηρούσαμε ότι, παρά τις οποιεσδήποτε εσωτερικές ανακατατάξεις, υπήρξε μια συνολική σταθερότητα (και μάλιστα με αυξητική τάση) ως προς τον αριθμό των τραπεζών που λειτουργούσαν στην Ελλάδα, ενώ υπήρξε μια σημαντική αύξηση ως προς την επέκταση του δικτύου τους μέσω καταστημάτων και θυρίδων και ως προς τον αριθμό των εργαζομένων σε αυτές. Την ίδια χρονική περίοδο από το 1998 μέχρι το 2008 (όπου για πρώτη φορά καταγράφηκε αρνητικό πρόσημο κατά 0,2%) το Ακαθάριστο Εθνικό Προϊόν κατέγραφε μια συνεχή αύξηση, που συνέδεε με ευθύ τρόπο την ανάγκη χρηματοδότησης της οικονομίας μέσω των τραπεζών, αλλά και τη συνεχή ροή κεφαλαίων (εισροών- εκροών) των τραπεζών, δηλαδή πολύ απλά καταθέσεων-δανειοδοτήσεων.

Για την περίοδο αυτή θα παρατηρούσαμε τα εξής:

1. Η σταθερότητα του πλήθους των τραπεζών σε μια τέτοια μεγάλη περίοδο (1998-2008), όταν παράλληλα καταγραφόταν συνεχή ή/και υψηλά ποσοστά αύξησης του ΑΕΠ καταδεικνύει ότι το πλήθος αυτό ήταν κοντά στην άριστη τιμή του, δηλαδή ήταν το αναγκαίο σε σχέση με την ελληνική οικονομία.

2. Η αύξηση του δικτύου των καταστημάτων και θυρίδων καταδεικνύει αφενός τη δυνατότητα των τότε τραπεζών να απορροφήσουν πολύ περισσότερες εργασίες και αφετέρου την αναγκαιότητα να έρθουν πιο κοντά στον καταναλωτή και να του προσφέρουν πολύ περισσότερα προϊόντα.

3. Υπενθυμίζουμε ότι κατά την περίοδο αυτή οι τράπεζες μπορεί να είχαν αναλάβει και «εισπρακτικές-μη τραπεζικές» εργασίες, όπως π.χ. η είσπραξη λογαριασμών οργανισμών κοινής ωφέλειας ή δόσεων εμπορικών αλυσίδων, αλλά δεν υπήρχε η σημερινή υποχρεωτική πληρωμή κάθε οφειλής (φόροι κάθε μορφής, ασφαλιστικές εισφορές, συναλλαγές μεταξύ επαγγελματιών κ. λπ.) μέσω των τραπεζών. Η αύξηση του δικτύου δηλαδή, οφειλόταν κατά κύριο λόγο σε καθαρή αύξηση-επέκταση τραπεζικών εργασιών.

4. Η περίοδος 1998-2008 περιλαμβάνει και περίοδο δραχμής (1998-2001) και περίοδο ευρώ (2002-2008). Συνεπώς, η επέκταση της παρουσίας του τραπεζικού τομέα δεν μπορεί να θεωρηθεί αποτέλεσμα της εισόδου της χώρας στην ευρωζώνη, ενώ αντίθετα, η απότομη αύξηση του αριθμού των ξένων τραπεζών μετά το 2003 οφείλεται πιθανότατα στην ένταξη.

Η έκρηξη της προσφοράς κάθε μορφής δανείων, που σήμερα αναφέρουμε με ανεκδοτολογική διάθεση (εορτοδάνεια, δάνεια διακοπών, δάνεια που διαμορφώνονται και το νέο περιβάλλον που χτίζεται, στην νοσηλείας κ. λπ.) δεν πιστεύουμε ότι αποτελεί την αιτία επέκτασης του τραπεζικού τομέα, αλλά σύμπτωμα της στρεβλής επέκτασής του. Είναι τελείως διαφορετικό θέμα η επέκταση των τραπεζικών εργασιών και η εντονότερη παρουσία των τραπεζών, ως απόρροια της πορείας της οικονομίας (αλλά και ως αναγκαία προϋπόθεση για την στήριξη μιας αναπτυσσόμενης οικονομίας) από την υπερπροσφορά κεφαλαίων προς τους καταναλωτές που οδήγησε σε αλόγιστο δανεισμό, πέρα από κάθε βασική τραπεζική αρχή, αλλά και πέρα από τη δυνατότητα αποπληρωμής του.

Η ελληνική τραπεζική αγορά σήμερα

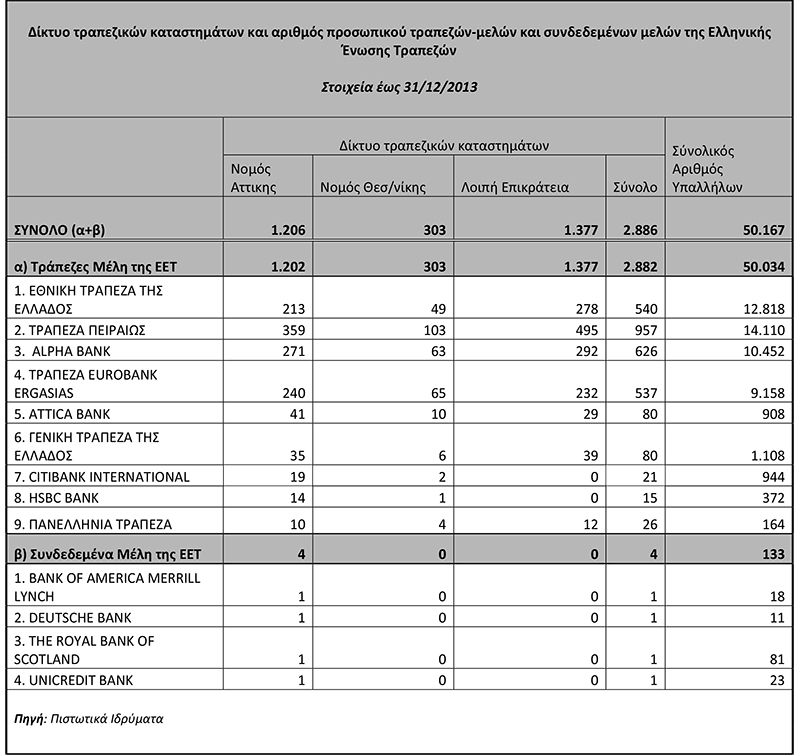

Σήμερα, η Ελληνική Ένωση Τραπεζών (Ε.Ε.Τ.) έχει 9 μόνο μέλη με 2.882 καταστήματα και 50.034 εργαζόμενους και 4 συνδεδεμένα μέλη με 4 καταστήματα και 133 εργαζόμενους. Συνολικά δηλαδή 13 τράπεζες, 2 .886 καταστήματα και 50.167 εργαζόμενους.

Η εικόνα αυτή είναι αποτέλεσμα της οικονομικής κρίσης που βιώνει η χώρα μας, κατ’ άλλους ως απόρροια της παγκόσμιας οικονομικής κρίσης που ξεκίνησε από το τραπεζικό σύστημα στις ΗΠΑ και κατ’ άλλους ως αποκάλυψη των πραγματικώνδομικών προβλημάτων της ελληνικής οικονομίας που δεν μπορούσαν πλέον να καλύπτονται υπό το μανδύα της ανάπτυξης. Φυσικά, ο συνδυασμός των δύο είναι πιο πιθανός, αλλά έχει διατυπωθεί μια φράση που ίσως απλοποιεί το θέμα. «Στις ΗΠΑ και την υπόλοιπη Ευρώπη η κρίση ξεκίνησε ως τραπεζική και μεταφέρθηκε στις εθνικές οικονομίες, ενώ στην Ελλάδα η κρίση προϋπήρχε στην οικονομία, διογκώθηκε και εκδηλώθηκε λόγω της γενικότερης κρίσης και μεταφέρθηκε στην τραπεζική αγορά.»

Σε αυτό το σενάριο βασίζεται και η κυβερνώσα πολιτική εξουσία που έχει μεταφέρει τα τραπεζικά βάρη στον προϋπολογισμό και κατ’ επέκταση στον Έλληνα φορολογούμενο, αφού επικαλείται ότι η επιδείνωση, στα όρια της κατάρρευσης, των τραπεζών οφείλεται κυρίως σε πολιτικές αποφάσεις (π.χ. βλέπε ομόλογα). Φυσικά, υπάρχει και η αντίθετη προσέγγιση, σύμφωνα με την οποία η άνευ όρων και προϋποθέσεων ενίσχυση των τραπεζών μέσω του κρατικού προϋπολογισμού, κατέστρεψε και εγκ λώβισε την ελληνική οικονομία σε έναν φαύλο κύκλο ύφεσης και εσωτερικής υποτίμησης, χωρίς οποιοδήποτε όφελος για την πραγματική οικονομία. Επίσης, δεν είναι λίγοι πλέον αυτοί που ισχυρίζονται ότι η υπέρμετρη και σκληρή φορολογική πολιτική, κυρίως έναντι των μικρομεσαίων επιχειρήσεων και του μέσου απλού πολίτη, δεν είναι τίποτα περισσότερο από υποχρεωτικό έμμεσο «κούρεμα» καταθέσεων, το οποίο δεν μπορούσε να επιβληθεί με το κυπριακό μοντέλο. Παράλληλα, ουδείς έχει συνδέσει το πλήθος των τραπεζών που λειτουργούσαν με την κρίση που ξέσπασε, ενώ αντίθετα πολλοί την έχουν συνδέσει με την τότε τραπεζική εποπτεία, τις τραπεζικές πρακτικές που εφαρμόστηκαν και τον ανεξέλεγκτο δανεισμό (από και προς όλες τις κατευθύνσεις, εισαγόμενο ή εσωτερικό, δημόσιου και ιδιωτικού τομέα). Η συγκέντρωση όλου του τραπεζικού προϊόντος σε τέσσερις συστημικές τράπεζες πραγματοποιήθηκε την τελευταία τριετία, είτε εξ ανάγκης, είτε προγραμματισμένα.

Η έννοια των «συστημικών τραπεζών» συζητιέται πλέον ως απόλυτα αποδεκτός όρος ακόμα και στα καφενεία, αλλά το αναπάντητο ερώτημα της κότας και του αυγού (η κότα έκανε το αυγό ή το αυγό την κότα;) δείχνει να έχει εφαρμογή και στην περίπτωση αυτή: Μια τράπεζα «γεννιέται» συστημική ή καθίσταται στην πορεία, λόγω οντότητας, μεγέθους και συναλλαγών, άρα και ως απόρροια αποφάσεων; Τελικά, η ύπαρξη λίγων συστημικών τραπεζών σε μια οικονομία, είναι θετικό ή μη θετικό γεγονός; Και αν ισχύει το δεύτερο, γιατί ευνοούμε τη δημιουργία «συστημικών τραπεζών»; Είναι γνωστή η, προ πολλών ετών, προφητική(;) δήλωση του τότε Προέδρου της Alpha Bank Γιάννη Κωστόπουλου ότι: «Στην Ελλάδα χωρούν μόλις 2, 5 τράπεζες», αλλά είναι εξίσου γνωστό ότι αναγκαία προϋπόθεση οικονομικής ανάπτυξης μιας εθνικής οικονομίας και ιδιαίτερα μιας οικονομικής ανάκαμψης (μετά από πολύχρονη υφεσιακή περίοδο) αποτελεί η ύπαρξη και λειτουργία υγιούς και πλήρως ανταγωνιστικού τραπεζικού τομέα. Και ο σημερινός τραπεζικός τομέας στη χώρα μας δεν είναι (ακόμα) ούτε υγιής, ούτε λειτουργεί βέβαια σε συνθήκες ανταγωνισμού.

Σύμφωνα με την άποψη πολλών οικονομολόγων και καθηγητών, αυτό που χρειάζεται η ελληνική οικονομία είναι πολλές τράπεζες (εμπορικές, επενδυτικές και συνεταιριστικές) και φρέσκο χρήμα. Ο σημερινός σχεδιασμός, όσο βέβαια τον γνωρίζουμε, δεν εξασφαλίζει ούτε το ένα ούτε το άλλο.

Το δεύτερο μέρος του άρθρου με τις σχέσεις Τραπεζικής Αγοράς & Ασφαλιστικής Αγοράς την Πέμπτη, 4/12/2014.

Σχόλια

Η ενημέρωση που κάνει τη διαφορά

Αναλύσεις, εξελίξεις και αποκλειστικά νέα της ασφαλιστικής αγοράς, κάθε μέρα στο inbox σας.

Σχετικά Άρθρα

Τα Γεγονότα της Ασφαλιστικής Αγοράς που Σημάδεψαν το 2014

Ο Φάκελος της Εθνικής Ασφαλιστικής Ετοιμάζεται… και οι Πωλήσεις Στελεχώνονται!

Οι Αλλαγές στις Τράπεζες 2008 – 2014 και η Ασφαλιστική Αγορά

Εταιρίες Ε.Π.Υ. και Ελληνική Ασφαλιστική Αγορά

Πολιτική Είσπραξης Ασφαλίστρων Μεγάλων Πελατών

Καλημέρα, καλή εβδομάδα, καλό μήνα και… καλή χρονιά!

Το Ματς Τελειώνει ΜΟΝΟΝ Όταν Σφυρίξει ο Διαιτητής!