Τη μεγάλη συγκέντρωση στον κλάδο των ιδιωτικών θεραπευτηρίων αλλά και την σταδιακή απώλεια εσόδων από το 2009 μέχρι το 2016 στον κλάδο καταγράφει έρευνα της Deloitte.

της Βίκυς Γερασίμου

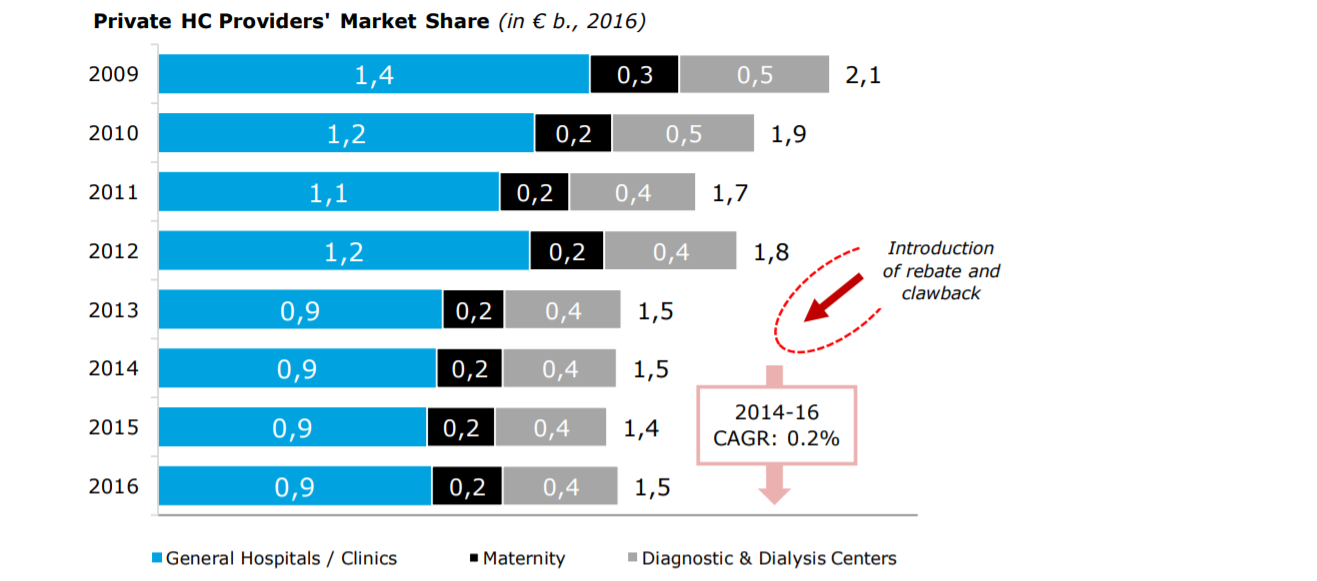

Με βάση τα στοιχεία της έρευνας που δημοσιεύτηκε το Γενάρη ο ιδιωτικός κλάδος υγείας ανήλθε σε συνολικά 1,5 δις, εκ των οποίων τα 0,9 δις αφορούσαν τα Γενικά Νοσοκομεία, τα 0,4 δις τα Διαγνωστικά Κέντρα και τα 0,2 δις τα Μαιευτήρια στην Αττική.

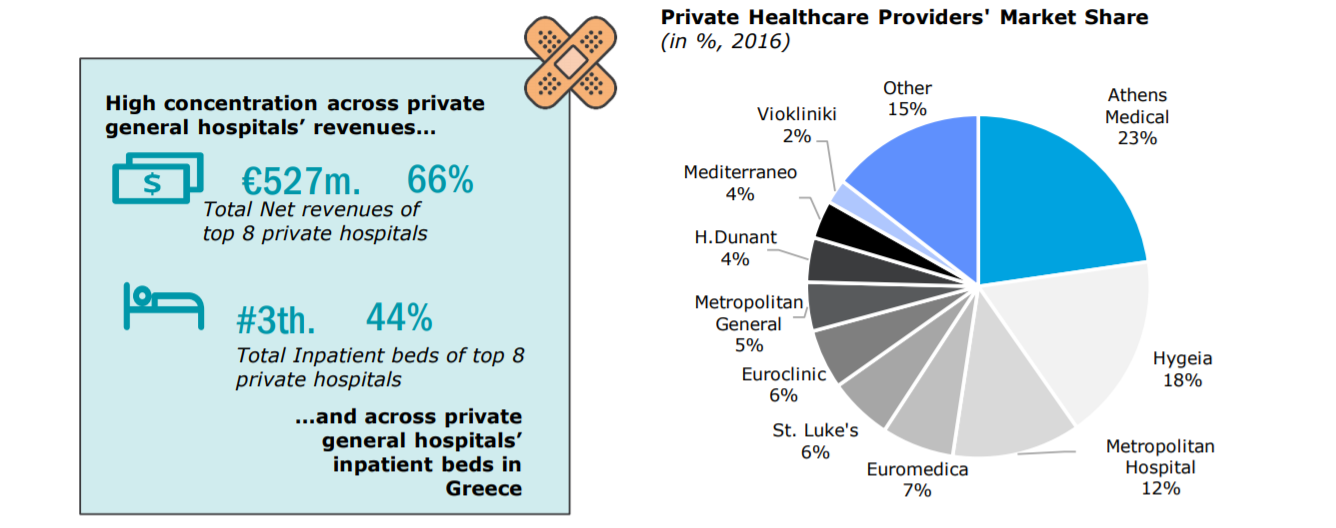

Συνολικά 8 όμιλοι ιδιωτικών κλινικών διαχειρίζονται περίπου 527 εκατ. ευρώ από τα 900 εκατ. ευρώ που αντιστοιχούν στον κλάδο, δηλαδή το 66% και έχουν 3.000 κλίνες, δηλαδή το 44% των κλινών που έχει ο κλάδος.

Όπως επισημαίνεται και στην έρευνα – που αφορά στοιχεία του 2016 – τον τελευταίο χρόνο το CVC Capital μέσω του Hellenic Healthcare SARL αύξησε την παρουσία του στην εν λόγω αγορά με την απόκτηση του IASO Genaral (Metropolitan General) τον Απρίλιο και την πρόσφατη εξαγορά του Ομίλου Υγεία.

Βάσει των στοιχείων της Deloite τα μερίδια στα ιδιωτικά θεραπευτήρια κατανέμονται ως εξής: Ιατρικό Αθηνών 23%, Υγεία 18%, Metropolitan 12%, Euromedica 7%, Άγιος Λουκάς 6%, Ευρωκλινική 6%, Metropolitan General 5%, Ντυνάν 4%, Mediterraneo 4%, Βιοκλινική 2% και άλλα θεραπευτήρια 15%.

Σχόλια

Η ενημέρωση που κάνει τη διαφορά

Αναλύσεις, εξελίξεις και αποκλειστικά νέα της ασφαλιστικής αγοράς, κάθε μέρα στο inbox σας.

Σχετικά Άρθρα

17 στελέχη της ασφαλιστικής αγοράς στο Delphi Forum (updated)

Παγκόσμια διάκριση για τη Μονάδα ΥΓΕΙΑ IVF Εμβρυογένεσις

Κατανάλωση κρέατος: Έχει σχέση με την άνοια;

Η Νέα Εποχή του ΥΓΕΙΑ – ΜΗΤΕΡΑ: Η μετεξέλιξη του μεγαλύτερου νοσηλευτικού συγκροτήματος της χώρας

Βία αντί για έρωτα βιώνει 1 στα 4 κορίτσια στις εφηβικές τους σχέσεις, διεθνώς

«Καμπανάκι» για τις πολλές εισαγωγές σε ιδιωτικά θεραπευτήρια

Αθλητές των Παραολυμπιακών Αγώνων ενώνουν τις δυνάμεις τους για την καταπολέμηση της μηνιγγίτιδας