Σύμφωνα με τα στοιχεία της ΕΠΕΙΑ, τα Παράπονα των Ασφαλιζομένων κατά των Ασφαλιστικών Εταιρειών χαρακτηρίστηκαν ως «βουνό», αφού ξεπέρασαν το 2008 τις 400 περιπτώσεις! Τα παράπονα επικεντρώνονται σε λιγότερες από δέκα Εταιρείες, γνωστές στην Αγορά, και αναφέρονται στις δυσκολίες που αντιμετωπίζουν οι Ασφαλισμένοι στην Επικοινωνία μαζί τους. Με ολοφάνερες μεθοδεύσεις καθυστέρησης των πληρωμών τους ταλαιπωρούν τους Πελάτες τους, αδιαφορώντας για τη γενικότερη εικόνα που δημιουργείται για τον κλάδο. Η Αδικία στρέφεται κατά των Εταιρειών που λειτουργούν άψογα και πληρώνουν τις αποζημιώσεις τους στην ώρα τους!

Φυσικά, τα παράπονα στην πλειοψηφία τους αφορούν τον κλάδο Αυτοκινήτων.

Οι Έλεγχοι της ΕΠΕΙΑ έχουν εστιαστεί στις Εταιρείες Ζημιών και λιγότερο στις Εταιρείες Ζωής. Πέρυσι πραγματοποίησαν Ελέγχους σε 3 Εταιρείες Ζωής, η μία εκ των οποίων τους απασχόλησε ιδιαίτερα. Στις υπόλοιπες 12 οι Έλεγχοι θα ολοκληρωθούν το 2009. Αναφερόμαστε πάντα στη χρήση του 2007. Στον κλάδο Ζημιών έγινα Έλεγχοι σε 15 από τις 24 Ασφαλιστικές Εταιρείες.

Σχόλια

«Ξεκινώ Επιχειρηματικά»: Ποσά & οδηγίες για τις επιδοτήσεις ασφαλιστών

Υποχρεωτική ασφάλιση με κάλυψη 50.000 ευρώ για ηλεκτρικά πατίνια σε ν/σ

Τα “συν” και τα “πλην” των ασφαλιστών

Ασφάλεια χωρίς αποστάσεις: Το στοίχημα της Interamerican στα Δωδεκάνησα

Ανεξάρτητη Αρχή: Στο 8,2% οι αυξήσεις στα μακροχρόνια συμβόλαια υγείας

Η ενημέρωση που κάνει τη διαφορά

Αναλύσεις, εξελίξεις και αποκλειστικά νέα της ασφαλιστικής αγοράς, κάθε μέρα στο inbox σας.

Σχετικά Άρθρα

SYNDEA: Στρατηγική προτεραιότητα ο ψηφιακός μετασχηματισμός

Dallbogg: Στη συνεργασία με εποπτικές αρχές και EIOPA η λύση

"Μητρώο" ασφαλισμένων επιχειρήσεων προτείνει η ΕΑΕΕ στην κυβέρνηση

Αυξημένο κατά 13 εκατ. ευρώ το ενεργητικό των ΤΕΑ

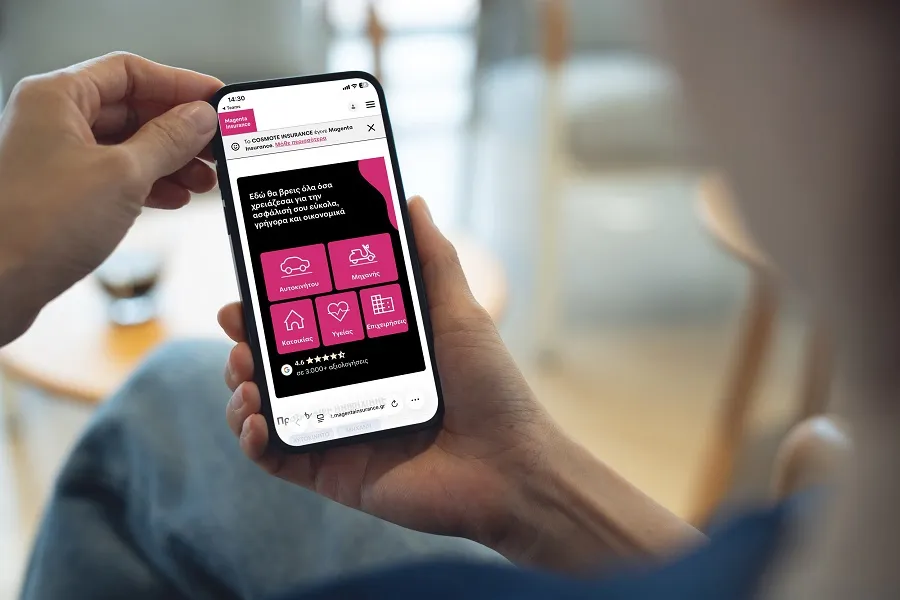

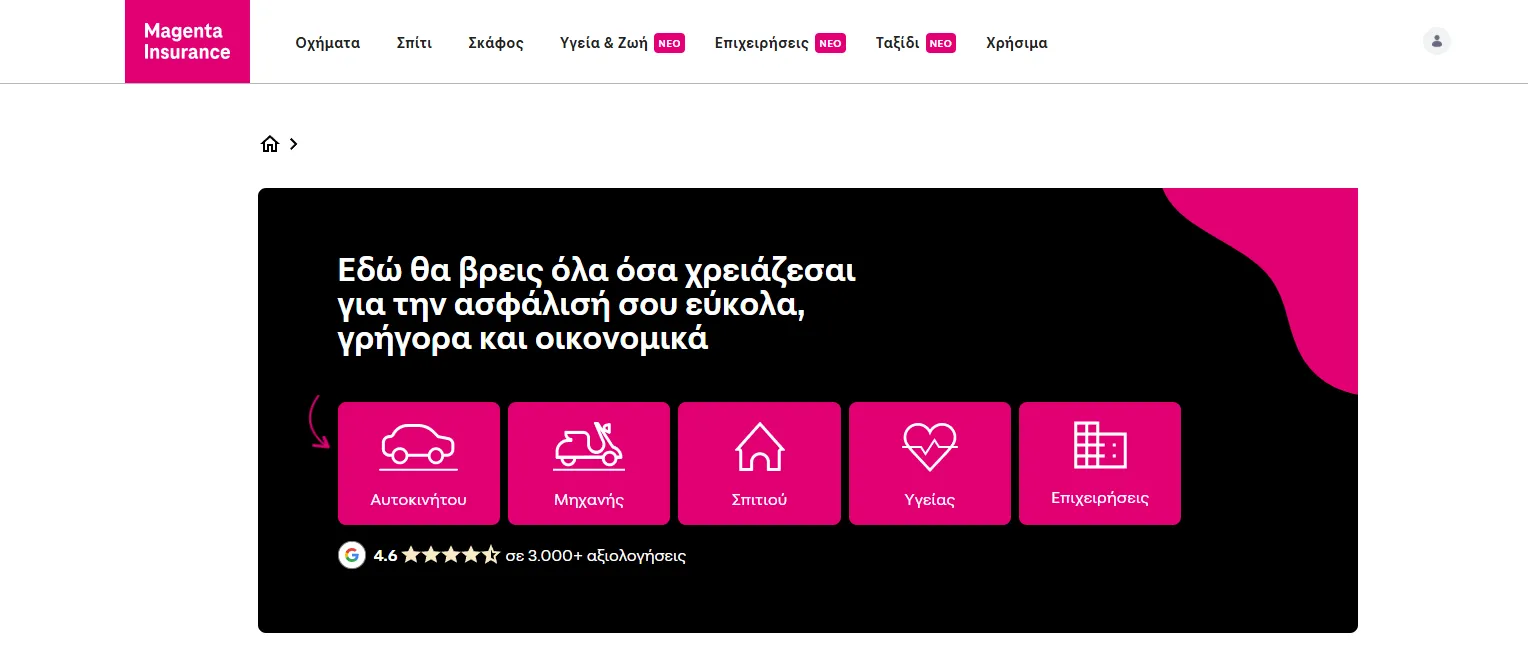

Magenta Insurance: Ολοκληρωμένες ασφαλιστικές λύσεις

ΕΑΕΕ: Που οφείλονται οι αυξήσεις στα ασφάλιστρα υγείας

Η Cosmote Insurance έγινε Magenta