Αρνητική μεταβολή καταγράφηκε στις πωλήσεις των ελληνικών επιχειρήσεων το 2009 (πρώτη φορά τα τελευταία 10 χρόνια) καθώς σύμφωνα με την ανάλυση των ισολογισμών από την Hellastat AE προκύπτει μέση πτώση κατά 7%, έναντι ικανοποιητικής αύξησης κατά 3,2% την περυσινή χρονιά (2008). Αποτελεί επίσης πρωτόγνωρο φαινόμενο, σύμφωνα με την Hellastat, οι επιχειρήσεις με πτώση του τζίρου να ξεπερνούν σε αριθμό αυτές με ενίσχυση: το 2009 το ισοζύγιο είναι 60-40 υπέρ αυτών με χαμηλότερες πωλήσεις, εξέλιξη η οποία κρίνεται ανησυχητική, καθώς η δεύτερη χειρότερη είχε συμβεί το 2005, αμέσως μετά τους Ολυμπιακούς, όπου τότε θεωρήθηκε φυσιολογική και αναμενόμενη.

Σε επίπεδο καθαρής κερδοφορίας οι εξελίξεις είναι οι πλέον δυσάρεστες, καθώς παρατηρείται μέση κάμψη κατά -12,6%, σε συνέχεια της επίσης κακής χρονιάς του 2008 (-10%). Το 55% των επιχειρήσεων εμφανίζει κάμψη αποτελεσμάτων, όπως και το 2008. Θετικό αξιολογείται πάντως το γεγονός ότι σταθερά την τελευταία 10ετία 2 στις 3 επιχειρήσεις εμφανίζουν κερδοφορία. Ταυτόχρονα, και η λειτουργική κερδοφορία επηρεάζεται από το δύσκολο επιχειρηματικό περιβάλλον του 2009, με μέση πτώση κατά -9% ενώ το 2008 είχε διατηρηθεί σχεδόν αμετάβλητη. Σημαντική διαφοροποίηση προκύπτει στα αποτελέσματα των επιχειρήσεων ανάλογα με το μέγεθός τους: οι μεγάλες επιχειρήσεις με κύκλο εργασιών άνω των 50 εκατ. ευρώ εμφανίζουν μέση μείωση τζίρου κατά 2% (+6,8% το 2008) ενώ οι μικρές επιχειρήσεις με έσοδα μέχρι 1 εκατ. ευρώ εμφανίζουν εντονότερη του μέσου υποχώρηση, αγγίζοντας το -10% (+0,3% το 2008).

Ανάλογη εικόνα καταγράφεται και στη μεταβολή των κερδών, καθώς οι μεγάλες επιχειρήσεις υφίστανται μέση μείωση που δεν υπερβαίνει το -5% ενώ εταιρίες με πωλήσεις 1 έως 3 εκατ. ευρώ και μέχρι 1 εκατ. ευρώ παρουσιάζουν μέση μείωση κατά -20% και -9,5% αντίστοιχα.

Πάντως, το συμπέρασμα που προκύπτει είναι ότι υφίσταται πτωτική πορεία των μεγεθών ανεξάρτητα από το μέγεθος της επιχείρησης. Σύμφωνα με την ανάλυση της Hellastat η πτώση των πωλήσεων στη Βιομηχανία αγγίζει το -10% κατά μέσο όρο, -9,5% αντίστοιχα στο Εμπόριο ενώ οι μεταφορές ακολουθούν με πτώση εσόδων κατά -7%. Ο κατασκευαστικός τομέας υποχωρεί με -5% ενώ Ξενοδοχεία & Εστιατόρια έκλεισαν μια μέτρια χρονιά -δεδομένων των συνθηκών- με πτώση που δεν ξεπέρασε το -4%. Μοναδική εξαίρεση αποτελεί ο ευρύτερος κλάδος Ακίνητης Περιουσίας, με μέση αύξηση εσόδων της τάξης του 2,9%. Από πλευράς καθαρής κερδοφορίας, Κατασκευές και Μεταφορές αντιμετωπίζουν μέση κάμψη κατά 20% και 21,5% αντίστοιχα ενώ σε 16-17% εκτιμάται η μέση υποχώρηση στη Βιομηχανία και το Εμπόριο.

ΑΝΑ-ΜΠΕ

Σχόλια

Καριέρα και ασφαλιστική αγορά: Τι λένε 10 στελέχη

Υποχρεωτική ασφάλιση με κάλυψη 50.000 ευρώ για ηλεκτρικά πατίνια σε ν/σ

Πετράλωνα: Το ατύχημα που υπενθύμισε ότι η διαχείριση του κινδύνου ξεκινά πριν από την πρώτη εκσκαφή

Κοινόχρηστοι χώροι πολυκατοικιών: Έρχεται υποχρεωτική ασφάλιση

Η απάτη των deepfakes : Πώς να προστατευτείτε (video)

Η ενημέρωση που κάνει τη διαφορά

Αναλύσεις, εξελίξεις και αποκλειστικά νέα της ασφαλιστικής αγοράς, κάθε μέρα στο inbox σας.

Σχετικά Άρθρα

Ασφαλίσεις ζωής-υγείας: “Προβάδισμα” του bancassurance στις ατομικές και των πρακτόρων στις ομαδικές

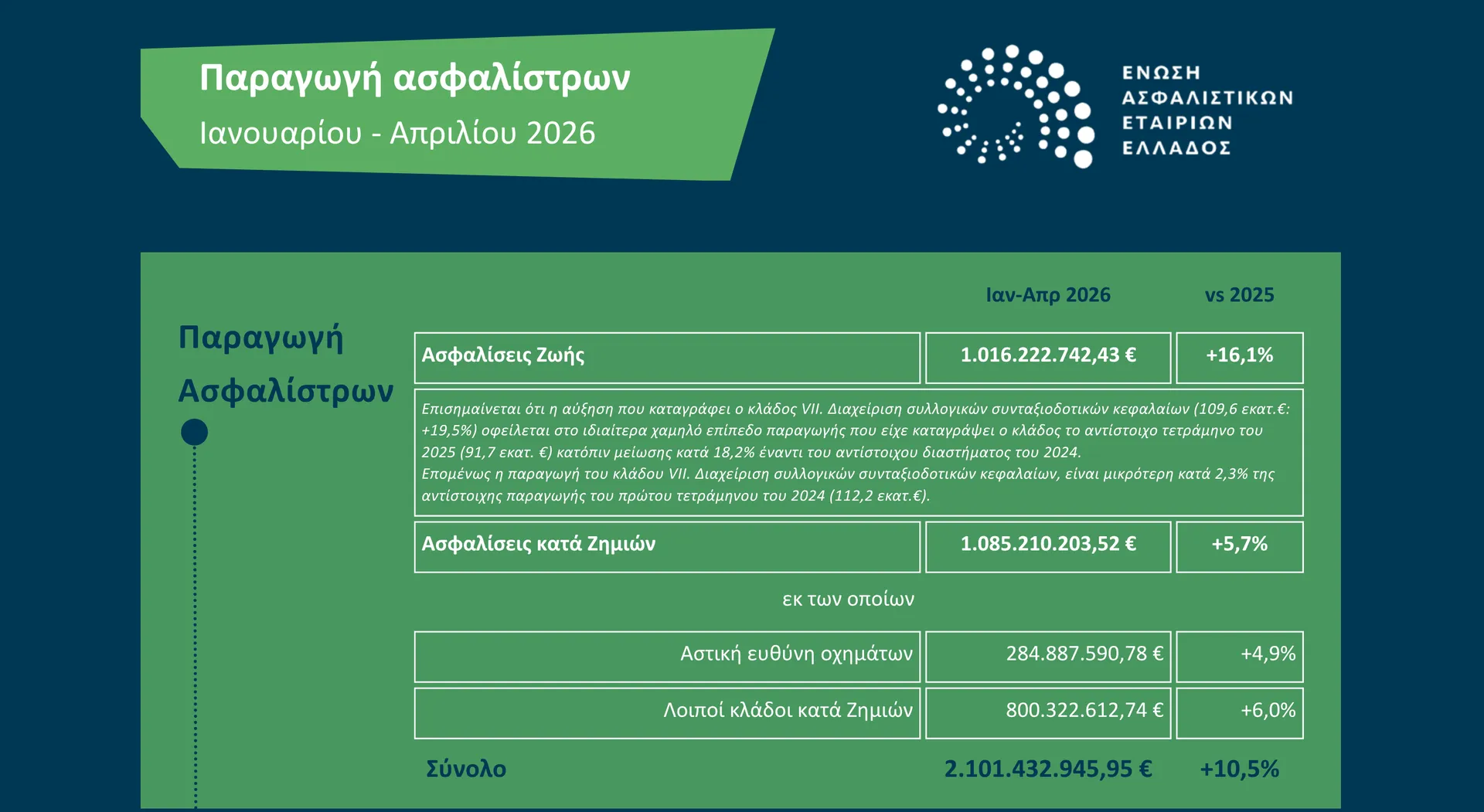

Στο +10,5% η αύξηση ασφαλιστικής παραγωγής στο τετράμηνο 2026

22% μείωση στους θανάτους από τροχαία στην Ελλάδα

Ασφαλιστική απάτη: 13.000 υποθέσεις με ζημιά 22 εκατ. σε μία διετία

5 παράδοξα διαμορφώνουν το μέλλον της κυβερνοασφάλειας

Φυσικές καταστροφές: Αύξηση 8,7% στις ασφαλισμένες κατοικίες

Την ετήσια έκθεσή της δημοσίευσε η ΕΑΕΕ