Η ΑΧΑ Ασφαλιστική από 1η Ιουλίου 2012 υιοθέτησε νέο τιμολόγιο στο προϊόν αυτοκινήτου για τα προγράμματα ασφάλισης “Classic”, “Extra” και “Premium” των Επιβατικών Ιδιωτικής Χρήσης οχημάτων. Η τιμολόγηση στην ασφάλιση Αυτοκινήτου γίνεται με την αξιοποίηση της τεχνογνωσίας και εμπειρίας που έχει αποκτήσει η ΑΧΑ τόσο από την Ελλάδα όσο και από άλλες χώρες της Μεσογείου, όπου κατέχει ηγετική θέση.

Με το νέο τιμολόγιο αξιοποιούνται σε μεγαλύτερο βαθμό οι δυνατότητες που παρέχονται από το παραμετρικό σύστημα τιμολόγησης, το οποίο έχει ως στόχο την επιβράβευση των προφίλ οδηγών και οχημάτων που παρουσιάζουν καλύτερη συμπεριφορά, προσφέροντας οικονομικότερο ασφάλιστρο.

Στο νέο τιμολόγιο έχει ληφθεί υπόψη η αλλαγή που παρατηρείται στην οδηγική συμπεριφορά των Ελλήνων με κύρια χαρακτηριστικά τη μείωση των μετακινήσεων και την κίνηση με χαμηλότερες ταχύτητες. Η μεταβολή αυτή έχει ως αποτέλεσμα τόσο τη μείωση της συχνότητας των ατυχημάτων όσο και τη μείωση της σφοδρότητας μέσου κόστους αποζημίωσης. Η ΑΧΑ Ασφαλιστική συνεπής απέναντι στους πελάτες της επιστρέφει το όφελος που προκύπτει από τη βελτίωση των αποτελεσμάτων μειώνοντας το κόστος ασφάλισης, στα προφίλ οδηγών και οχημάτων που το δικαιολογούν.

Οι παράγοντες που αναμορφώνονται με το νέο τιμολόγιο είναι η ηλικία του οδηγού/ιδιοκτήτη, τα έτη κατοχής άδειας οδήγησης, η ηλικία του οχήματος και ο τόπος μόνιμης κατοικίας του ιδιοκτήτη του οχήματος.

Οι παραπάνω αλλαγές έχουν ως αποτέλεσμα ένα μεγάλο εύρος προφίλ πελατών και οχημάτων να έχουν μείωση στα ασφάλιστρα σε σχέση με το προηγούμενο τιμολόγιο που μπορεί να φτάσει έως και -20% ανάλογα με τα χαρακτηριστικά οδηγού, οχήματος και τόπου κατοικίας.

Επιπλέον, η ΑΧΑ επιβραβεύει τους πιστούς πελάτες της παρέχοντας σταδιακή μείωση ασφαλίστρου, η οποία φτάνει έως -10% στο 5ο έτος ανανέωσης, ανεξάρτητα από την ύπαρξη ή όχι ζημιών. Επίσης, σε περίπτωση που δεν έχει προκληθεί κάποια ζημιά, η μείωση φτάνει έως και -18% στο 5ο έτος ανανέωσης.

Συνεπώς, με το νέο τιμολόγιο η ΑΧΑ πετυχαίνει σημαντικές μειώσεις ασφαλίστρου για τη συντριπτική πλειοψηφία τόσο των νέων όσο και των πιστών πελατών της, διασφαλίζοντας ταυτόχρονα τη σταθερότητα της τιμολογιακής της πολιτικής και την ανταποδοτικότητα απέναντι στους ασφαλισμένους της.

Σχόλια

Καριέρα και ασφαλιστική αγορά: Τι λένε 10 στελέχη

Υποχρεωτική ασφάλιση με κάλυψη 50.000 ευρώ για ηλεκτρικά πατίνια σε ν/σ

Ασφάλεια χωρίς αποστάσεις: Το στοίχημα της Interamerican στα Δωδεκάνησα

Πετράλωνα: Το ατύχημα που υπενθύμισε ότι η διαχείριση του κινδύνου ξεκινά πριν από την πρώτη εκσκαφή

Ασφάλιση υγείας: Τι έδειξε η «ακτινογραφία» για τις αυξήσεις

Η ενημέρωση που κάνει τη διαφορά

Αναλύσεις, εξελίξεις και αποκλειστικά νέα της ασφαλιστικής αγοράς, κάθε μέρα στο inbox σας.

Σχετικά Άρθρα

Ανασφάλιστα οχήματα: Διαρκή ηλεκτρονικό έλεγχο ζητά η ΕΑΕΕ

Πρόταση της ΕΑΕΕ στην πολιτεία για τις αποζημιώσεις τροχαίων

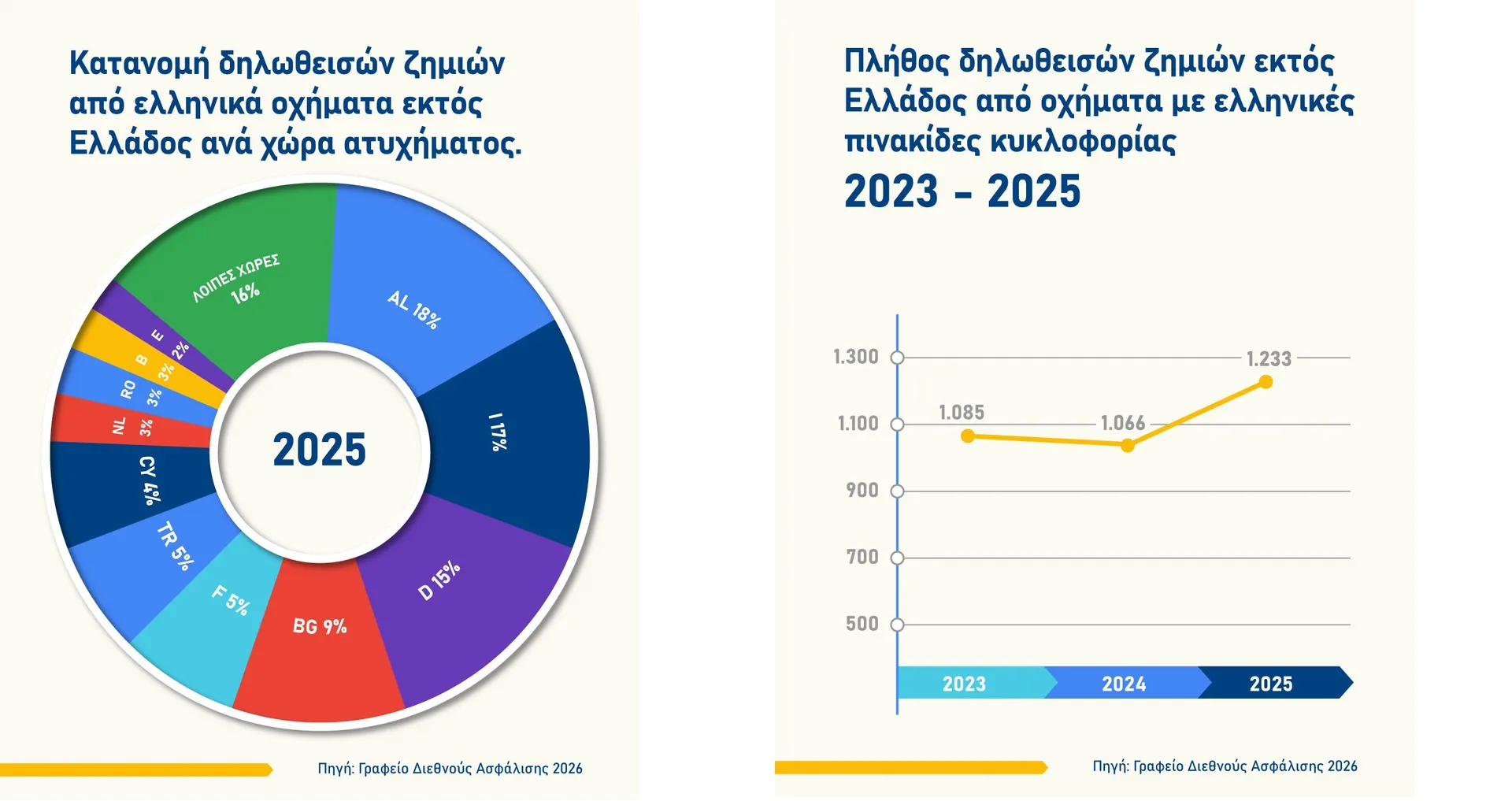

Αύξηση στα τροχαία με οχήματα που έχουν ξένες πινακίδες

883.103 περισσότερα ασφαλισμένα οχήματα σε μία διετία

Ολιστική πρόσβαση στο gov.gr θέλουν οι ασφαλιστές

Πόσες ζημίες «γράφουν» οι ασφαλιστικές στον κλάδο oχημάτων

110 εκατ. ευρώ σε «ραβασάκια» για ανασφάλιστα οχήματα & τέλη