Έχετε ποτέ σκεφτεί πόσα χρήματα ξοδεύετε για το αυτοκίνητό σας και τι πραγματικά σας προσφέρουν όλα αυτά που πληρώνετε; Ή σκέφτεστε μόνο τι μπορείτε να αποφύγετε;

Του Κωνσταντίνου Μαριόλη

Όχι, όταν λέμε να αποφύγετε δεν εννοούμε την ασφάλεια αυτοκινήτου, την οποία «αποφεύγουν» 1 εκατ. οχήματα, αφού, βέβαια, το κράτος κάνει τα… στραβά μάτια. Γιατί οι εξαγγελίες ότι θα αποστέλλονταν τα «ραβασάκια» που θα επέβαλλαν πρόστιμα και θα προειδοποιούσαν για σοβαρές κυρώσεις καλές ήταν, όμως η πραγματικότητα είναι πολύ διαφορετική.

Τώρα, μάλιστα, ακούγεται ότι η αποστολή των ειδοποιητηρίων στους ιδιοκτήτες των ανασφάλιστων οχημάτων θα γίνει το 2016. Έτσι θα αποκατασταθεί η τάξη; Με συνεχείς αναβολές; Ή με διαδοχικές αυξήσεις των τελών κυκλοφορίας;

Κάποια στιγμή πρέπει να δούμε και τις ευθύνες του κράτους. Γιατί όταν η πολιτεία αυξάνει συνεχώς τις επιβαρύνσεις στα αυτοκίνητα και δεν κάνει τους απαραίτητους ελέγχους, τότε ο αριθμός των ανασφάλιστων οχημάτων θα συνεχίσει να αυξάνεται.

Ας επιστρέψουμε, όμως, στα έξοδα. Το σίγουρο είναι ότι η ασφάλιση του αυτοκινήτου είναι υποχρεωτική, ενώ υποχρεωτική είναι και η πληρωμή των τελών κυκλοφορίας. Από κει και πέρα έχετε τα σέρβις, τον επίσης υποχρεωτικό έλεγχο ΚΤΕΟ, τα καύσιμα και τις όποιες μικρές ή μεγάλες ζημιές, καθώς και την «περιποίηση» του οχήματος.

Ποιο από αυτά τα έξοδα είναι το μικρότερο και πιο χρήσιμο; Σίγουρα όχι τα τέλη κυκλοφορίας, αφού αυτά έχουμε συνηθίσει τα τελευταία χρόνια να υπολογίζονται όχι ανάλογα με ένα συγκεκριμένο καθεστώς αλλά ανάλογα με τις ανάγκες της κάθε κυβέρνησης, ενώ δεν προσφέρουν κάτι στον οδηγό – εκτός από την «ευχαρίστηση» ότι συνεισφέρει στον κρατικό κορβανά. Θα έχετε, επίσης, ακούσει για την πιθανότητα/βεβαιότητα αύξησης των τελών κυκλοφορίας και επιβάρυνσης ακόμη και των αυτοκινήτων αντιρρυπαντικής τεχνολογίας.

Τι; Είχατε αγοράσει πετρελαιοκίνητο αυτοκίνητο και μέσα στα πλεονεκτήματά του (χαμηλή κατανάλωση, χαμηλότερη τιμή καυσίμου) ο πωλητής είχε αναφερθεί και στην απαλλαγή από τα τέλη κυκλοφορίας; Σας είχαν διαβεβαιώσει – προφορικά βέβαια – ότι τα συγκεκριμένα αυτοκίνητα δεν θα επιβαρυνθούν με τα τσουχτερά τέλη που πληρώνουν οι υπόλοιποι;

Σήμερα, λοιπόν, μαθαίνουμε ότι η κυβέρνηση σχεδιάζει να επιβάλει πρόσθετες επιβαρύνσεις που θα φτάνουν έως και 200 ευρώ για υβριδικά ή ηλεκτροκίνητα Ι.Χ. και βενζινοκίνητα ή πετρελαιοκίνητα ηλικίας μέχρι πέντε ετών, με κινητήρες άνω των 1.800 κυβικών εκατοστών.

Μπορείτε να πείτε με βεβαιότητα ότι δεν θα υπάρξουν ακόμη μεγαλύτερες αυξήσεις των τελών κυκλοφορίας στο μέλλον που θα αγγίζουν τους πάντες;

Την ίδια ώρα, οι τιμές στις ασφάλειες αυτοκινήτου έχουν σημειώσει «βουτιά» μεταξύ 35% και 40% την τελευταία πενταετία. Και αν αυτό το ποσοστό δεν σας λέει τίποτα, δείτε τα παρακάτω νούμερα.

Μπορείτε να εξασφαλίσετε τις βασικές καλύψεις για ένα ποσό π.χ. της τάξης των 140 ευρώ το εξάμηνο για αυτοκίνητο 15ετίας, 1.600 κυβικών, ενώ υπάρχουν συμβόλαια για χαμηλότερου κυβισμού αυτοκίνητα που κοστίζουν κάτω από 100 ευρώ. Υπενθυμίζεται ότι η ασφάλιση οχημάτων είναι ΥΠΟΧΡΕΩΤΙΚΗ.

Πολλοί, μάλιστα, κάνουν λόγο για «κλεφτοπόλεμο» στο χώρο του αυτοκινήτου, με τις τιμές να έχουν μειωθεί σε υπερβολικά χαμηλά επίπεδα και τον ανταγωνισμό μέσω του διαδικτύου να έχει πραγματικά χτυπήσει κόκκινο.

Όπως πρώτο αποκάλυψε το Insurancedaily.gr, σε κάποιες περιοχές της χώρας τα ασφάλιστρα είναι απίστευτα χαμηλά και παράλληλα υπάρχουν μεγάλες αποκλίσεις μεταξύ των εταιρειών. Ενδεικτικό είναι το παράδειγμα σε περιοχή του νομού Αρκαδίας, όπου ξένη ασφαλιστική που δραστηριοποιείται στη χώρα μας προσφέρει ασφάλεια αυτοκινήτου με 75 ευρώ το εξάμηνο, όταν ο μέσος όρος στην περιοχή είναι 117 ευρώ. Στην Αττική τα ασφάλιστρα εξαμήνου κυμαίνονται μεταξύ 107 και 171 ευρώ.

Αν, λοιπόν, ο μέσος όρος είναι 117 ευρώ το εξάμηνο, μιλάμε για 19,5 ευρώ το μήνα. Δηλαδή για να γλιτώσουν κάποιοι 20 ευρώ το μήνα (και σίγουρα δεν είναι ότι όλοι αυτοί δεν μπορούν να τα διαθέσουν), οι μεταφορές στη χώρα γίνονται πολύ πιο επικίνδυνες. Θα το ξαναπούμε: τα ανασφάλιστα οχήματα αποτελούν τεράστιο κίνδυνο στους δρόμους. Στο μεταξύ, τα ανασφάλιστα οχήματα ξεπερνούν το 1 εκατομμύριο και η δικαιολογία των περισσότερων είναι ότι δεν έχουν χρήματα για να ασφαλίσουν το αυτοκίνητό τους.

Δηλαδή, μπορούν να διαθέσουν 500 ευρώ για να πληρώσουν το πρόστιμο που επιβάλλεται από την τροχαία; Ή προτιμούν να χάσουν την άδειά τους και τις πινακίδες του αυτοκινήτου για 6 μήνες; Να μην πούμε για την περίπτωση εμπλοκής σε ατύχημα όπου οι κυρώσεις προβλέπουν αφαίρεση των πινακίδων και της άδειας κυκλοφορίας για 2 (!) χρόνια.

Είστε σίγουροι ότι θέλετε να συνεχίσετε να κυκλοφορείτε με ανασφάλιστο όχημα;;;

Σκεφτείτε τώρα ότι η αύξηση των τελών κυκλοφορίας θα φτάσει για κάποιους τα 200 ευρώ, όταν τα ασφάλιστρα για 6 μήνες είναι πολύ χαμηλότερα. Προσοχή: δεν συγκρίνουμε την ασφάλεια αυτοκινήτου με τα τέλη κυκλοφορίας. Και τα δύο είναι υποχρεωτικά, όμως καταρρίπτεται ο ισχυρισμός ότι η ασφάλεια αυτοκινήτου είναι πολυτέλεια.

Βέβαια, αν σκεφτεί κανείς το παράδειγμα των ΚΤΕΟ θα καταλάβει τη νοοοτροπία των Ελλήνων οδηγών. Σχηματίζονταν ουρές έξω από τα κέντρα ελέγχου για να γλιτώσουν οι οδηγοί το πρόστιμο που τους είχε επιβληθεί γιατί επέλεγαν (αρκετοί μάλιστα συνειδητά) να αποφεύγουν τον έλεγχο για χρόνια. Όχι μόνο πήγαν στο ΚΤΕΟ επειδή θα μειωνόταν στο μισό το πρόστιμο αλλά πήγαν και την τελευταία στιγμή (τέλος Σεπτεμβρίου) όταν οι προθεσμίες ήταν γνωστές εδώ και μήνες. Αλλά ποιος τρέχει καλοκαιριάτικα…

Ας επιστρέψουμε όμως στην ασφάλεια αυτοκινήτου. Γιατί είναι σημαντική; Εκτός, βέβαια, από τα τσουχτερά πρόστιμα και τις εξοντωτικές κυρώσεις, η ασφάλιση αυτοκινήτου είναι πρώτα απ’ όλα πράξη κοινωνικής ευαισθησίας και υπευθυνότητας.

Θυμηθείτε, δεν ασφαλίζετε στην ουσία το αυτοκίνητό σας, αλλά την ευθύνη προς τρίτους.

Σχόλια

Aπoδιαμεσολάβηση και ΑΙ αλλάζουν την ασφαλιστική αγορά

Θέση εργασίας στην Cover: Διαχείριση Ασφαλιστικών Εργασιών Κλάδου Ζωής & Υγείας

Insurance Awards FM 2026: Έως τις 7/8 η κατάθεση των ερωτηματολογίων

Τι προβλέπει ν/σ για κρατικές αποζημιώσεις επιχειρήσεων

Σε φάση "alert" η ασφαλιστική αγορά λόγω των πυρκαγιών

Η ενημέρωση που κάνει τη διαφορά

Αναλύσεις, εξελίξεις και αποκλειστικά νέα της ασφαλιστικής αγοράς, κάθε μέρα στο inbox σας.

Σχετικά Άρθρα

12,5 εκατ. ευρώ σε "ραβασάκια" για οχήματα χωρίς ασφάλιση και τέλη

Ανασφάλιστα οχήματα: Διαρκή ηλεκτρονικό έλεγχο ζητά η ΕΑΕΕ

Πρόταση της ΕΑΕΕ στην πολιτεία για τις αποζημιώσεις τροχαίων

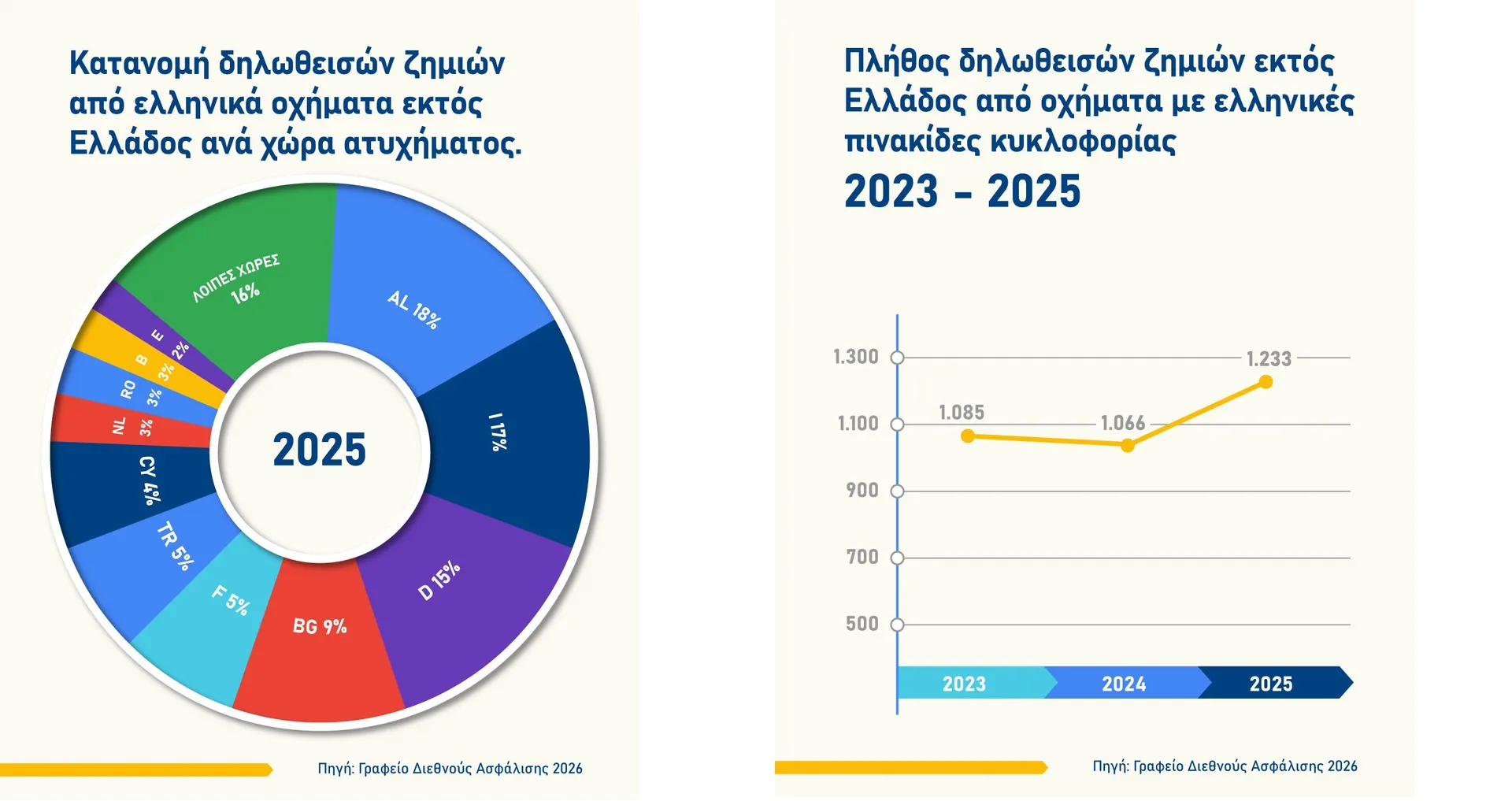

Αύξηση στα τροχαία με οχήματα που έχουν ξένες πινακίδες

883.103 περισσότερα ασφαλισμένα οχήματα σε μία διετία

Ολιστική πρόσβαση στο gov.gr θέλουν οι ασφαλιστές

Πόσες ζημίες «γράφουν» οι ασφαλιστικές στον κλάδο oχημάτων